MEDIA & PUBLICATIONS

CVM no Caso Ambipar: vitória do sistema ou julgamento técnico? (Parte II)

Na primeira parte desta artigo, publicada ontem, reconstituímos os bastidores do julgamento da CVM no caso Ambipar, um dos mais controversos dos últimos anos, marcado por uma divisão inédita no Colegiado e decidido no voto de qualidade. Apresentamos a engenharia financeira que envolveu Tércio Borlenghi, Nelson Tanure e o Banco Master na operação da EMAE, bem como seus impactos sobre o free float e a liquidez das ações da companhia. Também detalhamos o arcabouço jurídico das OPAs, com foco na modalidade por aumento de participação, e expusemos, em profundidade, os fundamentos dos votos de cada diretor.

Agora, o grand finale:

“VAR Eletrônico” da final do “BBB Ambipar”

Não há surpresa de que o placar do julgamento tenha terminado em 2 a 2, e que a dupla Lobo/Accioly tenha vencido nos pênaltis, com o voto de qualidade de Otto enquanto presidente interino da CVM (cuja legalidade será explorada na seção subsequente). O que o tribunal da internet quer saber é se esse resultado apertado seria condizente com a dificuldade dos temas enfrentados.

Todo julgamento em que se discute fraude à lei é complicado. Afinal, debate-se até que ponto é lícito o esperto jogar com o regulamento debaixo do braço para extrair o máximo de vantagem. Para o julgador, é difícil escolher qual o lado mais desconfortável na eterna briga entre forma e conteúdo, pois:

- ao mesmo tempo que causa espécie a imagem de um espertalhão que se locupleta ao espremer as letras miúdas da lei;

- o discurso vitimista, não raras vezes, apela para a injustiça dos resultados para contornar a sua total falta de direito.

Como a constatação da fraude afasta a roupagem jurídica que o fraudador utilizou de camuflagem para fugir da lei, é bastante comum que a vítima tente colocar na conta do golpista tudo aquilo que aconteceu de errado para extrair maior vantagem.

Por mais metódico e frio que seja o julgador, é natural que o calor das discussões dentro da zona cinzenta entre o certo e o errado sensibilize o julgador de diferentes formas, ao mesmo tempo em que subverte a ordem de prioridade daquilo que verdadeiramente seria relevante para o caso.

Faço essas ressalvas ao leitor para que compreenda a dificuldade enfrentada pelos diretores ao longo do julgamento, seja pelas amarras do tempo, a intensidade dos interesses em discussão, as investidas da acusação e da defesa, ou as “forças ocultas” que, sabe-se lá, aqueceram ou esfriaram o caldeirão da CVM.

Por maiores e mais bem intencionados que sejam os meus esforços para contribuir com o debate público envolvendo este caso, tenho total convicção de que estas são as palavras de um “engenheiro de obra pronta” que não viveu a mesma experiência daqueles que jogaram a final da champions league entre controladores x minoritários. A minha opinião – convergente ou divergente – não reflete o desejo de exaltar ou rebaixar qualquer pessoa ou profissional envolvido no caso. O espírito é tão somente o de agregar ao debate.

Dito isto, do ponto de vista técnico entendo que a decisão por maioria de Lobo & Aciolly – que afastou a realização de OPA por aumento de participação – foi, de fato, a solução mais adequada para este caso. Embora no direito societário seja comum que os seus estudiosos sejam pró-controlador ou pró-minorias, antecipo que a minha conclusão a favor da decisão exonerando o grupo de Tércio, Tanure & Master parte de um paradigma neutro do ponto de vista jurídico.

O direito é uma ciência neutra por natureza, assim como deveria ser a aplicação da lei para as pessoas. Por isto, não acredito seja viável a defesa de uma posição jurídica que pressupõe algum tipo de viés na aplicação da norma. Defendo que não deveria haver OPA por duas razões:

- As soluções apresentadas pela SRE e nos votos de JP e Marina são nulas. A OPA é uma obrigação do Acionista Controlador. Como no caso da Ambipar o controle da companhia dependeu da articulação de diferentes partes, a obrigação da OPA seria indivisível para todos os membros do bloco de controle, sejam as partes vinculadas ou os supostos “longa-manus”. Como se demonstrará, a tentativa de isolar a responsabilidade da OPA a Tércio e apenas um dos fundos faz com que a exoneração daqueles deixados de fora seja estendidas para aqueles que se deseja punir de maneira seletiva.

- Não houve aumento de participação na forma da Resolução 85 de 2022, que deve ser interpretada estritamente e não de maneira elástica. Minha impressão é que defensores da OPA interpretaram o art. 30 da Resolução 85 contaminados pela visão moderna regulamentada na resolução 215. Considerando o período de transição regulatória entre duas resoluções, é fundamental que o Colegiado julgue de maneira coerente com seus precedentes. Como a proposta pelos defensores da OPA seria vanguardista, enxergo a solução trazida nos votos vencedores como mais bem alinhada à jurisprudência da CVM em outros julgamentos da Resolução 85.

Um por todos e todos por um: indivisibilidade da OPA para o controlador

O controle é um estado de fato, que permite ao seu titular imprimir a sua gestão na companhia. Isto se reflete tanto na capacidade de indicar membros da administração, como de fazer prevalecer a sua vontade na maioria.

Embora o termo “acionista controlador” nos faça pensar na figura de um único mandante, o poder de controle pode ser exercido por um grupo de pessoas. Quando um grupo de acionistas se vinculam por um acordo, forma-se um bloco. É por esta razão que o termo “parte vinculante” é frequentemente associado a um grupo de pessoas que formam um bloco.

Caso a união dos acionistas vinculados ao acordo lhes assegure poder de maioria, tem-se um bloco de controle. O conceito de “parte vinculada” acaba sendo de maior relevância neste tipo de reunião de sócios, visto que cada membro do bloco de controle potencialmente seria um pedaço do acionista controlador. Isto porque, o “acionista controlador” seria, a rigor, o “bloco de controle” nas hipóteses de controle compartilhado (i.e., quem tem o poder de controle de fato é o bloco e não individualmente os seus membros).

O art. 116 da Lei das S.A é cristalino e não deixa margem para personalização romântica: “Considera-se acionista controlador a pessoa, natural ou jurídica, ou grupo de pessoas, vinculadas por acordo de voto ou sob controle comum”.

A lei não exige que o Acionista Controlador seja uma pessoa solitária com 51% no bolso. Não é preciso ter ações, muito menos formalmente a maioria do capital votante, para ser controlador. É possível que o controle seja exercido por mecanismos diversos da propriedade acionária (v.g. instrumentos de dívida; procurações; usufrutos; arranjos contratuais).

Tanto que a Lei trabalha com um critério cumulativo nas alíneas A e B que envolvem poder de controle de fato e maioria permanente (a) é titular de direitos de sócio que lhe assegurem, de modo permanente, a maioria dos votos nas deliberações da assembleia-geral e o poder de eleger a maioria dos administradores da companhia; e (b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

Eu defendo que todas as propostas em prol da OPA no caso da Ambipar seriam nulas, pelo fato delas equivocadamente personificarem em Tércio a figura do “Acionista Controlador”. Tércio é o fundador da Ambipar. Acionista majoritário (maior participação individual). Participava da administração. Na prática, não há dúvida de que ele era o manda chuva dentro da Companhia. No entanto, ele não é o Acionista Controlador.

Tércio isoladamente não detinha o controle. Ele governava a Ambipar a partir da sua posição de líder do bloco de controle composto pelo Fundo Everest e também pela sua Esposa, conforme se depreende do formulário de referência de 2023 (ano anterior à operação da EMAE). Para facilitar a visualização do bloco, preparei a figura abaixo:

Tércio é o líder do bloco. O “controlador de fato” da Companhia. No entanto, mesmo que o bloco inteiro esteja nas mãos dele, o Acionista Controlador da Ambipar é o bloco de controle e não Tércio. A Lei não exige que o Acionista Controlador seja uma única pessoa com a palavra final. Ela reconhece expressamente o grupo – o bloco – como um potencial titular do controle.

Pelo fato do exercício do poder de controle de Tércio depender da movimentação do bloco composto pela sua esposa e do Everest FIP, o Acionista Controlador da Ambipar é o bloco detentor de 66-67% das ações e não Tércio, que lembrando deteria individualmente “apenas” 43,85% das ações que não lhe daria o controle.

O conceito legal de Acionista Controlador é impessoal e estrutural: pode ser uma pessoa ou grupo. No caso a Ambipar, quem detém o poder de eleger a maioria do conselho, orientar a política da companhia e determinar o destino dos negócios é o bloco. Tércio é o chefe operacional, o líder do bloco e, por esta razão, o “controlador de fato” no sentido pragmático que a CVM adora usar para identificar quem seria o cacique dentro da tribo.

No entanto, o conceito de “controlador de fato” não se confunde com o de Acionista Controlador. Em uma companhia onde existe um bloco de controle constituído como no caso da Ambipar, o Acionista Controlador é o grupo e não o líder do bando. Tércio sozinho com 43% não elege nada, não orienta nada, não determina nada – ele precisa do bloco para exercer o controle.

A condenação exclusiva de Tércio a oferta de OPA em função da sua pretensão condição de Acionista Controlador representa um duplo julgamento de exceção, pois:

- Parece ser punição excessiva para uma pessoa que sozinha não é o Acionista Controlador, considerando o montante isolado da sua participação; e

- Passa a impressão de um julgamento seletivo, por inocentar pessoas que fariam parte do grupo controlador.

Chamo atenção ao fato de nem a SRE ou nos votos vencidos foram condenados o Fundo Everest ou a esposa de Tércio. A obrigação de oferta se concentrou exclusivamente em Tércio, a quem repetidas vezes foi referenciado no julgamento como sendo o “Acionista Controlador”. Quem controla a Ambipar é o bloco. Portanto, é contra o bloco – e não apenas contra Tércio – que deve ser imposta a obrigação de oferta.

Nenhum acusador se sente confortável de pedir a condenação solidaria de um grupo de pessoas sem que haja base legal sustentando a condenação grupal e onde não há prova de que todas as pessoas do grupo participaram do ilícito. A máquina regulatória prefere focar no “líder” para poder se blindar de críticas de estar atirando em inocentes.

Por mais compreensível seja esse modelo de persecução, ele não encontra amparo legal. A OPA por aumento de participação é uma sanção indivisível imposta ao Acionista Controlador. O seu “fatiamento” afronta a pedra angular do devido processo legal que é o direito a um julgamento imparcial, que protege o cidadão comum de ser condenado por um Tribunal de Exceção: aquele que decide quem são os vilões e os mocinhos a partir de seus juízos pessoais e não da aplicação neutra da Lei.

Como a atuação sancionadora da CVM lhe aproxima mais das regras do direito e processo penal do que civil, vale a pena fazermos um exercício paralelo de fatiamento de uma obrigação indivisível como a obrigação do Acionista Controlador. No direito penal, embora não se trate de obrigações divisíveis ou indivisíveis na mesma chave do processo civil, a questão da denúncia e da queixa-crime lida com essa realidade de forma clara e rigorosa.

Na ação penal privada, esse desconforto não permanece apenas no plano subjetivo do acusador: ele é elevado a regra jurídica objetiva com consequências concretas. O artigo 48 do Código de Processo Penal é taxativo ao estabelecer que a queixa contra qualquer dos autores do crime obrigará ao processo de todos, e o Ministério Público velará pela sua indivisibilidade.

Da mesma forma, o artigo 51 do Código de Processo Penal determina que o perdão concedido a um dos querelados aproveitará a todos, sem que produza efeito em relação ao que o recusar, regra que o artigo 106 do Código Penal reforça ao dispor que o perdão, expresso ou tácito, dado a qualquer dos querelados, a todos aproveita.

A lógica é uma só: quando o objeto da persecução é indivisível por natureza, o acusador não pode escolher arbitrariamente quem processa e quem deixa de lado, sob pena de a omissão ou o perdão parcial se estender a todo o grupo e extinguir a punibilidade de todos.

No julgamento da CVM no caso da Ambipar, o paralelo se impõe com ainda mais força precisamente porque todos os defensores da OPA propuseram o seu fatiamento, concentrando a sanção apenas em Tércio enquanto o bloco controlador (Fundo Everest, esposa e demais participantes) era aliviado.

Ainda que o exercício da CVM se aproxime mais das ações públicas – onde o Ministério Público tem maior discricionariedade técnica na avaliação do interesse público -, pelo fato da obrigação de oferta de OPA ser materialmente indivisível e dirigida ao Acionista Controlador entendido como conceito impessoal e estrutural, a solução encontrada na Lei no caso da ação penal privada me parece a mais coerente e adequada neste caso: a concentração da obrigação da oferta em Tércio e a exclusão dos demais membros do bloco implica na exoneração da responsabilidade para todos.

O julgador ou o órgão regulador não pode escolher quem vai ou não aliviar numa obrigação indivisível. Fatiar a sanção, concentrando a obrigação de fazer a OPA exclusivamente em Tércio, enquanto se deixa de lado o bloco controlador do qual ele é apenas o líder operacional (incluindo o Fundo Everest e sua esposa), representa exatamente esse tipo de corte seletivo que o processo penal rechaça e que a CVM deveria igualmente evitar.

Perceba o leitor que até o presente momento defendi a inviabilidade das soluções a favor da OPA exclusivamente por conta da indevida concentração da condenação sobre Tércio e a seletiva exclusão das partes vinculadas ao bloco de controle (Everest e a sua esposa). Tudo o que foi debatido até aqui deriva da aparente confusão na interpretação do conceito de Acionista Controlador: que é o bloco e não Tércio.

Feita esta ressalva, passo agora a análise específica das propostas rejeitadas no tocante ao tratamento dos veículos supostamente ligados a Tanure / Master. Neste ponto, recapitulo as propostas apresentadas:

- SRE propôs a responsabilização de Tércio solidariamente com o Esna FIP (excluindo da oferta as compras ocorridas após o atingimento da OPA);

- enquanto os diretores vencidos sugeriram a responsabilização exclusiva de Tércio visto que a obrigação de oferta seria exclusiva do Acionista Controlador e não se poderia presumir existência de solidariedade.

A primeira coisa a ser dita sobre as propostas acima é que elas estão corretíssimas em uma premissa: é preciso sim olhar para além das estruturas formais neste tipo de situação. O fato de inexistir um vínculo formal entre Tércio & Tanure/Master não é um impeditivo para o tipo de investigação realizada e, muito menos, para o tipo de condenação que se pretendeu aplicar.

É importante que o leitor, assim como todo o mercado, tenha em perspectiva que a tendência é que operações em formato semelhante ao da Ambipar sejam objeto de escrutínio. Isto não é um reflexo da patologia do nosso sistema, mas um indicativo do amadurecimento das nossas instituições pela busca de um mercado transparente e justo.

Minha crítica à posição vencida no tocante às propostas de exoneração de responsabilidade de pessoas ligadas a Tanure/Master nasce da própria premissa da OPA: se a aglutinação das participações dos fundos à de Tércio é o elemento indissociável para o disparo do gatilho, a obrigação da oferta deve ser considerada indivisível entre todos os adquirentes.

Ao mencionar “todos os compradores”, refiro-me não apenas àqueles que compuseram o percentual técnico da OPA (conforme a tese da SRE), mas também aos que persistiram nas aquisições após o fato gerador. Sustento esta conclusão sob três pilares:

- Primeiro, porque não parece existir na Lei uma regra dizendo que o taxímetro seria desligado após o atingimento da OPA, como propôs a SRE.

- Segundo, pelo fato de que as compras que ocorreram após o atingimento do quórum da Oferta Pública foram realizadas por pessoas supostamente integrantes do mesmo grupo; e, por fim,

- Terceiro, pelo fato de as compras de ações subsequentes ao atingimento do quórum terem contribuído ainda mais para a diminuição do free float, agravando, portanto, o prejuízo dos minoritários.

Por outro lado, considerando que a tese central dos defensores da OPA é que os acusados estariam se valendo de uma estrutura informal para dificultar o seu enquadramento como um grupo só e potencialmente lesar o interesse dos minoritários, então acredito que seria o caso de se aplicar o art. 942 do Código Civil. Ele, que disciplina a hipótese de responsabilidade extracontratual, prevê que respondem solidariamente pela ofensa o grupo de pessoas que tenham causado dano em relação não regida por contrato (i.e., exatamente a situação descrita pelos defensores da OPA).

Conforme detalharei no tópico seguinte, eu entendo que não deveria haver OPA neste caso. O meu ponto acima é tão somente trazer os motivos pelos quais entendo que não é possível fatiar e concentrar a obrigação da oferta em Tércio. Quem escolhe defender que deveria haver OPA no caso da Ambipar está defendendo que o Acionista Controlador seria um grupo formado pelo:

- bloco de controle Ambipar (Tércio, Esposa e Fundo Everest);

- fundos supostamente vinculados a Master/Tanure; e, inclusive,

- pela própria Trustee. Afinal, se esta última foi supostamente a artífice da articulação entre todos e se estaria propondo uma mescla entre estruturas formais e informais, nem ela poderia ficar de fora.

Como nenhuma das propostas de OPA encaminhou sugestão nestes termos, é por isso que eu entendo, respeitosamente, que o único resultado possível seria a rejeição da OPA. Até porque, pela própria tese de indivisibilidade que venho sustentando aqui, excluir qualquer um dos integrantes do grupo da condenação deveria resultar na absolvição de todos — ou, no mínimo, gerar uma nulidade do julgamento.

Não foi atingido o gatilho da OPA na forma da Res. 85

Registro para o leitor que comecei pelo tópico acima exclusivamente para demonstrar que, independentemente das teses defendidas por cada lado, eu não acredito que as propostas a favor da OPA apresentadas parariam em pé pelo problema da indivisibilidade explicado.

No entanto, como já disse, meu entendimento no mérito do julgamento da Ambipar é que não deveria haver OPA por aumento de participação na forma do art. 30 da Resolução 85 da CVM. Muito embora eu esteja aqui convergindo com o encaminhado de Lobo e Accioly para desprover o recurso, acho importante dividir com o leitor o que me convenceu a adotar publicamente esta posição.

E para isso, preciso que a gente escave um ponto que passou meio batido na cobertura do caso, mas que é decisivo: o simples fato de Tércio ter precisado comprar ações novas, desvinculadas do bloco de controle, e tê-las dado em alienação fiduciária, já derruba por completo a tese de que havia ali um movimento de fechamento branco de capital.

Vamos devagar, porque a armadilha aqui é entender o que é “fechamento branco” na lógica da Resolução 85.

O art. 30 da Resolução 85 foi desenhado para combater uma estratégia específica: o controlador – ou quem age em conjunto com ele – vai comprando, silenciosamente, ações em circulação de todas as classes, até que o free float fique tão reduzido que ele praticamente detém todo o capital, sem nunca ter feito uma oferta pública para os minoritários.

A palavra-chave aqui é controlador. O gatilho é acionado quando o controlador (ou seus longa manus) aumentam sua participação de forma a consolidar o poder de controle, esmagando a liquidez no processo.

O bem jurídico protegido não é a liquidez em si – é a concentração de controle. Tanto que, se um terceiro, não vinculado ao controlador, comprasse 30% do free float, isso não dispararia a OPA. A norma olha para quem está comprando e para o efeito sobre o controle.

Aqui está o ponto que a SRE e os votos vencidos ignoraram. O bloco de controle da Ambipar era formado por três pernas: Tércio (43,85%), sua esposa e o Fundo Everest. Juntos, tinham cerca de 66% do capital. As ações que compõem esse bloco não circulam livremente. Estão amarradas por acordo de acionistas e não servem como garantia líquida em uma operação de financiamento externo.

Quando Tércio decidiu ajudar Tanure e o Master a viabilizar a compra da EMAE, ele se deparou com um problema: ele não podia usar as ações do bloco de controle como garantia, porque elas não eram livres. Se ele quisesse dar ações da Ambipar em alienação fiduciária, precisava de ações desimpedidas, que estivessem soltas no mercado.

Foi exatamente isso que ele fez. Ele foi ao mercado e comprou 5,8% adicionais, fora do bloco de controle, com recursos próprios. Essas ações nunca integraram o bloco. Elas foram compradas como um ativo pessoal, não como instrumento de reforço de controle.

Prova disso é o destino delas: foram dadas em alienação fiduciária para os credores das debêntures. Tércio perdeu a propriedade plena dessas ações. Se o objetivo fosse fortalecer seu poder de controle, o último lugar onde ele colocaria essas ações seria na mão de credores externos.

A tese da SRE para somar as compras dos fundos (Master/Tanure) às de Tércio era a de que eles estariam “atuando em conjunto” para aumentar a participação do controlador na Ambipar. Mas olhemos para a realidade: quem estava subordinado a quem? Vejamos:

- Tércio assinou como fiador pessoal das debêntures que financiaram a EMAE.

- Tércio cedeu em alienação fiduciária as suas ações da Ambipar como garantia.

- Tércio não recebeu nenhuma ação dos fundos em troca; ele deu garantias e deu fiança.

Se alguém estava atuando em benefício de outrem, era Tércio atuando para viabilizar o negócio de Tanure e do Master. Não faz sentido dizer que Tanure e Master estavam “atuando em conjunto com o controlador” para aumentar o poder de controle da Ambipar. Eles estavam usando Tércio para conseguir um colateral barato.

Em outras palavras: a direção da subordinação era inversa àquela que a SRE precisava para configurar o aumento de participação do controlador. Aliás, a própria utilização alienação fiduciária é um detalhe que, sozinho, deveria matar a tese da OPA por aumento de participação.

Quando uma ação é dada em alienação fiduciária, a propriedade resolúvel se transfere ao credor. O devedor fiduciante (Tércio, no caso) mantém apenas a posse indireta e o direito de reaver a propriedade após o pagamento da dívida. Enquanto a dívida não for paga, o credor é o titular pleno.

Portanto, as ações que Tércio comprou não ficaram com ele. Foram para os credores das debêntures. Não integraram o bloco de controle. Não aumentaram seu poder de voto. Não foram usadas para eleger conselheiro ou para influir na gestão da Ambipar.

Se o objetivo fosse fechar o capital brancamente, Tércio teria comprado as ações e segurado elas, para acumular poder. Ele fez exatamente o oposto: comprou, deu em garantia e as perdeu da sua esfera de disposição.

Para que a OPA fosse devida sob a Resolução 85, seria necessário que:

- O bloco de controle (não Tércio sozinho) tivesse aumentado sua participação no capital total, incorporando as ações compradas.

- Esse aumento representasse mais de 1/3 do free float de cada classe (critério cumulativo).

- As ações permanecessem sob o domínio do bloco de controle, consolidando poder.

Nada disso aconteceu. O bloco de controle (Tércio + esposa + Everest) continuou com os mesmos 66% de antes. As compras de Tércio (5,8%) e dos fundos (15%) não foram de “cada classe”; concentraram-se em uma única classe, e a própria SRE admitiu que os fundos não eram vinculados, de modo que suas ações não podiam ser excluídas do free float para o cálculo do 1/3. As ações, repito, não ficaram sob o domínio do bloco; foram alienadas fiduciariamente.

O que me parece ter acontecido no julgamento da Ambipar foi um desencontro de paradigmas:

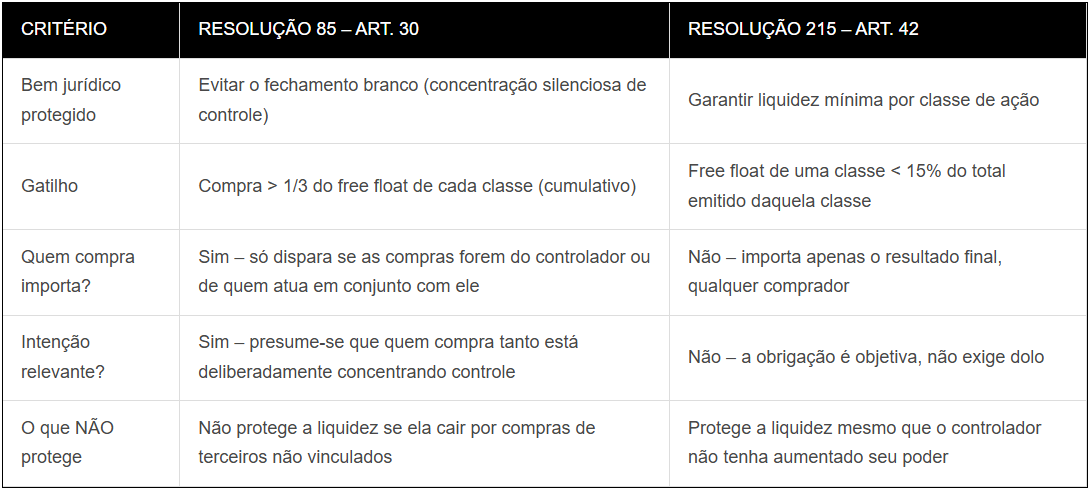

- A Resolução 85 (vigente à época) era uma norma antiga, que encarava a OPA por aumento de participação como um remédio contra o fechamento branco. Ela exigia uma combinação de fatores: compra por parte do controlador (ou seus vinculados), aquisição de mais de 1/3 do free float de cada classe, e o consequente fortalecimento do poder de controle.

- A Resolução 215 (que entrou em vigor depois) mudou completamente a lógica. Ela deslocou o foco do comportamento do controlador para o resultado sobre a liquidez. Agora, basta que o free float de uma única classe caia abaixo de 15% do total emitido daquela classe para a OPA ser obrigatória – independentemente de quem comprou, de intenção, de coordenação, de controle.

Preparei a tabela abaixo, de modo a facilitar a visualização da diferença entre cada um dos casos:

Quando a SRE e os votos vencidos defenderam a OPA no caso Ambipar, eles estavam, ainda que inconscientemente, aplicando o olhar da Resolução 215 sobre um fato ocorrido sob a vigência da Resolução 85.

Eles viram o free float cair para 10% e imediatamente pensaram: “perda de liquidez, OPA!”. Só que a Resolução 85 não autorizava essa conclusão, a menos que a queda de liquidez viesse acompanhada de uma aquisição coordenada de 1/3 do free float de cada classe com o objetivo de aumentar o poder de controle.

Respeitosamente, reitero não ter vislumbrado o preenchimento dos requisitos do art. 30 da Resolução 85:

- 1/3 do free float de cada classe? Não. Mesmo somando Tércio e os fundos, o percentual exigido nunca foi alcançado. Isso porque a Resolução 85, ao definir free float, exclui as ações de pessoas vinculadas – e a própria SRE admitiu que os fundos não eram vinculados. Sem exclusão, não há 1/3.

- Consolidação poder de controle? Não. O bloco de controle da Ambipar permaneceu intacto, com os mesmos 66%. As ações que Tércio comprou não foram incorporadas ao bloco; foram dadas em alienação fiduciária, saindo da sua esfera de disposição e indo para credores externos. Controle não aumentou – ao contrário, perdeu-se a disponibilidade sobre os ativos.

- Coordenação para concentrar controle? A direção da subordinação era inversa à exigida pela norma. Tércio serviu a Tanure e ao Master – foi fiador, deu garantias, viabilizou o negócio deles. Não se pode dizer que Tanure e Master atuaram em conjunto com o controlador para aumentar o poder de controle quando, na prática, o controlador parecia estar a serviço deles.

Pelo exposto, entendo que os votos de Otto Lobo e João Accioly, ao afastarem a OPA, foram os que melhor aplicaram a Resolução 85 à luz da sua própria lógica limitada. A norma vigente à época tinha o conceito de “aumento de participação” amarrado ao fechamento branco de capital – não à liquidez por si só. Tentar encaixar a operação da Ambipar nesse conceito seria forçar o texto a dizer o que ele não dizia e, pior, fazê-lo sob a influência de uma lógica que só viria a ser adotada posteriormente, com a Resolução 215.

O amadurecimento do mercado trouxe a Resolução 215, que reconheceu que o minoritário sofre muito mais com a perda abrupta de liquidez de uma única classe do que com o fechamento branco – uma patologia rara e extrema. Mas, para o caso concreto da Ambipar, o resultado que prevaleceu – nenhuma OPA – me pareceu o que melhor respeitou a interpretação então consolidada da Resolução 85, com as suas limitações conceituais.

La mano de Otto Lobo e seu voto de qualidade

Um ponto que não poderia ser deixado de comentar foi o voto de qualidade de Otto Lobo. Não por acaso, foi o gesto que selou o placar e, para muitos, deixou no ar a sensação de que algo ali tinha sido escrito nas entrelinhas.

Afinal, a cronologia dos eventos alimenta qualquer narrativa de suspense:

- julgamento começou com Marina e JP votando a favor da OPA, abrindo 2 a 0;

- Otto pediu vista; no intervalo, João Pedro Nascimento renunciou à presidência;

- na retomada, Otto assumiu interinamente, João Accioly entrou no colegiado, o placar empatou em 2 a 2 e; por fim,

- o voto de minerva de Lobo fez prevalecer a posição contrária à OPA.

Para quem acompanha de fora, a sequência tem todos os ingredientes de um roteiro em que o desfecho parece predeterminado. Mas, antes de ceder à tentação do conspiracy theory, vale a pena recapitular o contexto com um pouco mais de frieza.

João Pedro Nascimento foi um presidente ativo. Durante sua gestão, a CVM promoveu mudanças relevantes na regulação – a exemplo da nova sistemática para fundos de investimento – e ele circulou com desenvoltura tanto no Brasil quanto no exterior, sem qualquer sinal público de oposição do Governo.

Isto não significa, porém, que seu mandato tenha sido um mar de rosas. O contexto regulatório do fechamento de capital era desafiador, e a autarquia vivia sob os holofotes de escândalos que exigiam respostas duras contra fraudes de mercado. Em meio a esse ambiente, o caso Ambipar chegou ao Colegiado.

Mas há um ponto técnico que precisa ser esclarecido antes de qualquer juízo sobre o voto de qualidade: o voto do presidente, durante o julgamento, não tem peso duplo. A regra é que o presidente relata processos, e seu voto vale exatamente tanto quanto o dos demais diretores. Tanto que já aconteceu, em outras oportunidades, de o presidente restar vencido pelo Colegiado -o que seria impossível se seu voto tivesse automaticamente mais peso.

A prerrogativa do voto de minerva só surge no momento do empate, como uma ferramenta para desempatar o julgamento já encerrado. Não é um “voto extra” que acompanha a cadeira; é um poder que se ativa apenas na contingência do tie break. Se assim não fosse, o julgamento da Ambipar nem precisaria ter sido interrompido pelo pedido de vista: se o voto do presidente valesse por dois, o placar já estaria liquidado no momento em que JP votou.

Mas o processo colegiado não funciona assim. A decisão é do Colegiado, não dos diretores individualmente considerados, e o julgamento só termina quando todos os votos foram proferidos e o resultado é consolidado.

Há ainda um princípio fundamental da colegialidade que costuma escapar às análises apressadas: os diretores podem mudar de voto até o final do julgamento. O relator pode voltar atrás para acompanhar o revisor; um diretor pode ser convencido pelos argumentos de outro enquanto a sessão está em curso.

Quando Otto Lobo pediu vista, o placar estava 2 a 0 – mas nada estava decidido. Pedido de vista não é um mero “tempo técnico” em uma partida de basquete, onde o jogo recomeça do ponto em que parou. No julgamento colegiado, o pedido de vista tem o poder de reabrir o placar por completo, porque o diretor que ainda não votou pode apresentar fundamentos capazes de fazer os demais reconsiderarem suas posições.

Assim, mesmo que JP e Marina já tivessem votado, não se podia presumir que a questão estava resolvida. Era preciso ouvir o que Lobo teria a dizer – e, enquanto ele não tivesse votado, era igualmente possível que os votos anteriores mudassem. Ninguém tem como afirmar, com certeza, se João Pedro manteria ou não o seu voto se estivesse ainda no Colegiado após a revelação dos votos de Otto e Accioly.

A renúncia de JP interrompeu essa linha do tempo alternativa, mas não pode ser automaticamente lida como um elemento de distorção do resultado. O que se sabe, objetivamente, é que o julgamento foi retomado com uma composição parcialmente nova – e que, nessa nova composição, o placar chegou ao empate.

Diante do empate, o voto de qualidade se tornou uma prerrogativa de Otto Lobo, que naquele momento atuava como presidente interino e decano da diretoria. A regra é clara: o voto de qualidade é um “voto novo” que o presidente pode usar para desempatar o Colegiado, formando a maioria. Não se exige que ele vote no mesmo sentido de qualquer posição anterior; trata-se de um poder discricionário inerente ao cargo. Agora, não me parece razoável esperar que aquele que detém o voto de minerva se veja obrigado a decidir contra a sua própria convicção – sobretudo quando a decisão, no mérito, estava longe de ser unânime ou evidente.

E é exatamente aí que o debate sobre o voto de qualidade encontra seu limite mais importante: não se discute a legitimidade do instrumento, discute-se se o resultado foi tecnicamente correto. E, como procurei demonstrar ao longo deste artigo, o posicionamento que prevaleceu – o de Lobo e Accioly afastando a OPA – foi aquele que melhor se acomodou à jurisprudência da CVM e à letra da Resolução 85, dentro de um cenário de transição regulatória onde o novo paradigma da Resolução 215 ainda não vigorava.

Em outras palavras: a mano de Otto Lobo pode ter sido o gesto que deu números finais ao placar, mas o que realmente sustentou a decisão foi a força dos argumentos. Se a regra do jogo era a Resolução 85 – e era -, não havia como aplicar a lógica mais protetiva da Resolução 215 sem forçar o texto a dizer o que ele não dizia.

E, nesse ponto, os votos vencidos, ao defenderem a OPA, acabaram contaminados por um olhar mais evoluído, mas que não pertencia àquele momento. Por isto, entendo que a atuação de Otto Lobo, ao se valer do voto de qualidade para desempatar o julgamento, foi não apenas legítima do ponto de vista procedimental, mas também acertada no mérito.

O fato de o desfecho ter sido apertado – 2 a 2 resolvido pelo voto de minerva – é menos um sinal de fragilidade do que um reflexo da dificuldade do caso. Em temas de fronteira, onde a zona cinzenta entre o velho e o novo regulamento exige do intérprete um esforço de coerência com os precedentes, é natural que as opiniões se dividam. O que não se pode é confundir divisão com ilegitimidade.

Em um cenário de transição regulatória, a posição que representou o menor rompimento com a jurisprudência da CVM e com a doutrina especializada da época foi, justamente, aquela que prevaleceu. E a mano de Otto Lobo, ao desempatar, não fez mais do que dar concretude a essa coerência.

Considerações finais

Eu já sei como as coisas funcionam: o inferno está cheio de boas intenções. Comecei esta coluna querendo fazer uma investigação técnica e séria sobre o julgamento da Ambipar, para na semana que vem ser apelidado no Podcast do Garotinho de “O Advogado do Sistema”, com direito a foto e tudo no organograma losangular das engrenagens ocultas do Brasil.

Enfim, quero encerrar esta coluna com a seguinte reflexão. Muitas vezes é noticiado que um grupo de poderosos estaria sendo protegido pela Justiça. Embora eu não negue que isso até possa acontecer, pela minha experiência profissional a pessoa que vence costuma ter algum tipo de mérito no ponto vencedor.

Eu entendo perfeitamente o sentimento de revolta que a notícia de uma vitória de um grupo de poderosos sobre investidores lesados desperta – um sentimento generalizado de cólera. Se eu não dispusesse de meios para ler e entender nos mínimos detalhes tudo o que aconteceu, eu provavelmente uniria a minha voz ao coro dos ultrajados.

É importante que o leitor entenda algo extremamente relevante na dinâmica de um julgamento: o trabalho do réu não é provar a sua inocência. Para ele prevalecer, basta demonstrar que a acusação está errada. O trabalho de quem se defende é explorar os erros da acusação, especialmente em um processo ontologicamente vinculado ao direito penal, onde a presunção de inocência pende a favor do acusado em caso de dúvida.

Independentemente do seu grau de ceticismo, desconfiança das instituições, suspeitas em relação ao caráter das pessoas envolvidas ou dúvidas sobre a lisura da forma como as coisas são decididas, posso assegurar uma única coisa ao leitor: a discussão da OPA por aumento de participação no caso da Ambipar não é tecnicamente sólida.

A comoção em torno deste julgamento é muito mais por conta das pessoas envolvidas e absolvidas do que propriamente pela envergadura ou pelo absurdo do resultado do caso. Mesmo não colocando a mão no fogo por ninguém, olhando pelo ponto de vista do direito aplicado ao caso concreto, eu fico feliz com o resultado desse julgamento que rejeitou a OPA: a decisão por maioria do Colegiado me pareceu alinhada com a jurisprudência da CVM, sem ceder à tentação de colocar na conta de inimigos da opinião pública um problema pelo qual não deveriam responder.

Ao colocar as coisas desta forma, não estou dizendo que a operação questionada pela CVM foi uma caça às bruxas sem nenhum fundamento contra os acusados. Apenas que a tentativa de utilizar as provas coletadas sob a égide da OPA por aumento de participação prevista na Resolução 85 da CVM não foi a melhor forma de construir um caso contra os acusados.

Por mais robusto que tenha sido o material reunido pela acusação, as pistas de que algo de errado de fato tenha acontecido ou as esperanças de que o clamor por justiça gritará mais alto do que aquilo que se tenta diminuir como “meras tecnicalidades”, a maneira como se enquadram os fatos e se faz o pedido no processo acaba sendo, na esmagadora maioria das vezes, o fel na balança – mesmo naqueles julgamentos em que se acredita haver alguma conotação política ou conjuntura maior.

Isto posto, sou da opinião de que o resultado por maioria no caso da Ambipar foi uma solução técnica e dentro da Lei.

RECENT PUBLICATIONS

-

CVM no Caso Ambipar: vitória do sistema ou julgamento técnico? (Parte II)

April 02, 2026 -

CVM no Caso Ambipar: vitória do sistema ou julgamento técnico? (Parte I)

April 01, 2026 -

Brazilian court enters preliminary injunction against Chinese automotive group Geely: same IP Bridge 4G patent made BYD settle

March 25, 2026

LINKEDIN FEED