CVM no Caso Ambipar: vitória do sistema ou julgamento técnico?

Não foi por acaso que o julgamento da CVM da Ambipar ganhou as primeiras páginas da mídia financeira brasileira. O que estava em jogo era uma das discussões regulatórias mais técnicas e explosivas dos últimos anos: uma OPA por aumento de participação que dividiu o Colegiado da CVM ao meio e terminou, por um fio, com a vitória do controlador Tércio Borlenghi Júnior, dos veículos ligados a Nelson Tanure e ao Banco Master sobre os minoritários que poderiam se beneficiar da oferta pública.

Para dar mais tempero à análise deste julgamento quase cinematográfico, vale lembrar que ele foi o último a contar com o voto do ex-presidente João Pedro Nascimento. Quando o placar estava 2 a 0 a favor da obrigatoriedade da OPA – com votos de Nascimento e da diretora Marina Copola -, o julgamento foi paralisado pelo pedido de vista do diretor Otto Lobo. Ocorre que, no interregno entre a suspensão e a retomada, o então presidente João Pedro Nascimento renunciou ao cargo.

Com a saída de JP da presidência, Otto Lobo assumiu interinamente e João Accioly entrou no jogo. O placar empatou em 2 a 2. E foi o voto de qualidade do diretor Lobo – exercido na condição de decano e presidente interino – que virou o resultado a favor da posição divergente. Então, naquele lugar & naquele local, o “nosso sonho dos minoritários” vai, sim, terminar desse jeito que o Colegiado encerrou a votação, por maioria.

Não se deixe se enganar pela leveza deste resumo: a análise de hoje promete. Diferentemente de Raul Seixas, que caminhava do início para o fim e depois para o meio, a nossa coluna já começou pelo fim, entregando o spoiler de como tudo acabou. Daqui para frente, daremos início a uma autópsia que não deixará pedra sobre pedra da causa mortis desta OPA por aumento de participação. Investigaremos as entranhas da ocorrência para responder tudo aquilo que pareça merecer um segundo olhar:

- O julgamento da CVM neste caso da Ambipar foi técnico ou político?

- O voto de qualidade do diretor Otto Lobo foi dentro ou fora das quatro linhas da Lei?

- Como foi que cada diretor votou?

- O tie break que desempatou o 2×2 estaria mais próximo ou mais longe da jurisprudência de 50 anos da CVM?

Partindo do fim e das perguntas que merecem resposta, vamos então caminhar para o princípio dessa batalha onde Golias (bloco composto por três players) aparentemente teve seu dia de sorte contra David (os minoritários). Faremos a reconstituição completa dos eventos que levaram a um desfecho inesperado na visão de muitos.

Daí, avançamos a nossa peregrinação para o meio desta história. Ali é justamente o lugar onde preenchemos o bolo com uma cobertura ‘sem miséria’ de brigadeiro e creme inglês, com pitadas de flor de sal generosamente salpicadas para acentuar todos os sabores. Comentaremos, detalhe por detalhe, tudo o que rolou no julgamento concluído com o voto de qualidade do Sr. Otto Lobo que, de lá para cá, aguarda a sua coroação como novo presidente da CVM – se D’us quiser e for confirmada a sua nomeação pelo Senado.

Mesmo que o caríssimo leitor já tenha uma visão formada sobre o caso e os envolvidos, insisto que permaneça até o verdadeiro fim deste artigo. Assim você poderá, juntamente com o seu cafezinho, desfrutar do relatório conclusivo que vem acompanhado de biscoitinhos da sorte e provocações que não ficarão em cima do muro.

Disclaimer: Por que eu deveria acreditar neste artigo?

Não acredite na minha palavra porque “la garantia soy yo”, mas porque tenho real skin in the game:

- Country Club e Fobia de Bolas Pretas: O mercado de capitais é o mundo do jiu-jitsu às avessas – sobram “faixas vermelhas” nas áreas financeira e jurídica. Neste meio, onde ser aspirante a faixa preta é o mesmo que estagiário, falar abobrinhas em rede nacional é o caminho mais curto para quebrar cedo a sua cara. Portanto, é presumível que algum tipo de curadoria séria existiu até esta edição sair do forno.

- Compliance e Relações Diplomáticas: A Presidente da OAB-RJ, Dra. Ana Basilio, promoveu nos últimos dois anos eventos acadêmicos em parceria com a CVM – que tive o prazer de ajudar a organizar e que estão disponíveis no YouTube. Há planejamento para outros em 2026, chamando diretores e ex-diretores.

- Sem conflito de interesses: Não fui consultado sobre qualquer discussão deste caso na CVM, nem contratado para atacar ou defender nenhum dos envolvidos – e, portanto, não teria interesse em fechar portas com ninguém. Faço, no entanto, a revelação de que já tive que me debruçar sobre questões que assolam o imaginário coletivo: ‘Doutor, vou ter que devolver o dinheiro para o FGC se a liquidação for anulada?’; ‘Meu assessor – e suposto melhor amigo de infância – me vendeu COE e CDB furados: quem eu processo além dele?’; “A hipótese de liquidação por extensão se aplicaria a uma entidade externa que contribuiu para o prejuízo causado pelo grupo liquidado?”. E a clássica: ‘Eles se esqueceram de listar meu crédito na RJ. Isto quer dizer que decidiram me poupar do haircut?’“

No princípio assim o mundo foi criado

Sente-se, para sair legal. Temos que começar começando; narrar, narrando [a gênese disso tudo].

Uma companhia aberta não é só uma empresa com ações na B3. Ela é um eixo vivo de interesses que precisa, todo santo dia, equilibrar poderes diferentes: o do controlador, o dos minoritários, o dos credores, o do mercado. Tem companhia que funciona com um dono só, tem outra que vive de um bloco difuso de investidores institucionais, e tem aquelas em que o poder se espalha entre fundos, famílias e pensionistas. Cada arranjo tem sua dinâmica própria, mas todos eles dependem de uma coisa básica: a capacidade de as ações circularem com facilidade.

Porque, quando a companhia abre o capital, entra em cena uma preocupação que não existe na Ltda ou na empresa familiar: a circulabilidade das ações. Quanto mais fácil for comprar e vender o papel, mais gente quer colocar dinheiro, mais barato fica o custo de capital e mais viva fica a companhia. Liquidez não é luxo de blue chip – é oxigênio.

Você já parou para pensar que tipo de informação o preço de uma ação realmente incorpora?

Não é só o balanço, o lucro ou o guidance. O preço incorpora, acima de tudo, a percepção de facilidade de saída. Se o mercado acredita que, na hora que eu quiser vender, vai ter alguém do outro lado disposto a comprar sem me dar um desconto absurdo, o papel vale mais. Se o mercado sente que, para sair, vou ter que “dar de graça” ou esperar meses, o papel vale menos – mesmo que a empresa seja a mesma.

É aí que entram três forças silenciosas que mandam no preço todos os dias: dispersão, concentração e liquidez.

- Quanto mais disperso o capital (milhares de acionistas pequenos e institucionais), maior a chance de ter liquidez real. Tem sempre alguém comprando ou vendendo por motivo diferente.

- Quanto mais concentrado (um ou poucos grandes controladores), maior o risco de o papel virar “papel de parede”: o volume some, o spread explode e o preço passa a refletir mais medo do que valor.

O preço, no fundo, é o encontro diário entre oferta e demanda. Mas essa oferta e demanda não são só de dinheiro – são de confiança. Quando o free float encolhe demais, o mercado perde a capacidade de dar um preço confiável à ação. O papel vira uma coisa opaca: ninguém sabe mais quanto ele realmente vale, porque não tem volume suficiente negociando. Isto acaba influenciando na queda do valor das ações não porque a empresa piorou, mas porque a porta de saída ficou mais estreita e mais cara.

Esse tipo de problema não existe numa companhia fechada. Pelo fato dela não ter preço diário, não tem spread, não tem gente entrando e saindo o tempo todo, é assegurado o direito de retirada. Quando rola um evento grande – fusão, incorporação, mudança radical de objeto -, o sócio que discordar pode bater na mesa e falar: “compra minha parte de volta por um preço justo”. É a válvula de escape clássica para quem não quer continuar no negócio depois de uma transformação importante. Outra possibilidade são as dissoluções parciais, que igualmente procuram apurar os haveres do acionista.

Já nos casos das companhias abertas, a dinâmica muda. Quando uma companhia tem liquidez e dispersão suficientes, há uma supressão relativa desses mecanismos de exit via retirada ou dissolução. Por quê? Porque, se o papel é realmente líquido, o minoritário já tem a melhor saída possível: vender no mercado, no preço que o mercado está pagando naquele momento. Não precisa pedir para a companhia comprar de volta. O mercado já faz o serviço.

Quando a liquidez e/ou a dispersão caem demais, da mesma forma quando acontece uma relevante reorganização societária abalando as estruturas, o mercado tem uma dificuldade maior para refletir todas as informações necessárias para que haja um preço justo à ação. O papel vira uma coisa opaca: ninguém sabe mais quanto ele realmente vale, porque não tem gente suficiente negociando. Aí surge uma pergunta incômoda: se o mercado não consegue mais precificar, qual seria o valor justo daquela ação?

Foi para responder a essa pergunta – e evitar que o minoritário ficasse à mercê da sorte e das incertezas – que a lei criou mecanismos específicos de saída forçada. Eles servem para preencher lacunas que o regime aberto acaba limitando em termos de vias de saída, como a dissolução parcial ou o direito de retirada, mediando as hipóteses de OPA (i.e., Oferta Pública de Aquisição).

Ao todo, a Lei e a regulamentação preveem seis modalidades distintas de OPA. Nem todas elas existem para proteger os minoritários. Focaremos nossa exposição nas três que foram pensadas como remédios jurídicos para a proteção dos grupos não majoritários: uma protege contra quem compra o poder e deixa o resto para trás; outra protege contra quem quer sair do mercado regulado; e a terceira protege contra quem vai matando a liquidez aos poucos, sem dar chance de saída para ninguém (de maior relevância para compreensão do caso Ambipar).

A primeira delas é a OPA por alienação de controle. Quando alguém compra o controle de outra pessoa, o minoritário não pode ser simplesmente ignorado e deixado para trás. A lei exige que ele tenha o direito de sair junto, recebendo o mesmo tratamento econômico que o vendedor do controle recebeu. Isso é o que se chama de solidarizar o prêmio de controle.

O prêmio de controle é aquela diferença entre o preço pago pelo bloco de poder (que dá direito a dirigir a companhia, escolher administradores, definir estratégia) e o preço que uma ação isolada valeria no mercado sem esse poder. É o “valor extra” que o mercado paga por quem manda de verdade. A OPA por alienação de controle existe exatamente para que o minoritário não fique preso a um novo controlador, enquanto o antigo vai saindo de cena cheio de dinheiro no bolso. Quem adquire o controle terá também que pagar um preço semelhante para todos os minoritários que desejem sair da companhia por um valuation próximo. Ou seja, a informação do prêmio de controle deverá ser incorporada sobre o valor da ação do minoritário.

Essa modalidade de OPA se inspirou (mas não replicou inteiramente) o que está regulamentado nos Estados Unidos nas hipóteses de “tender offers”. Grosso modo, o comprador do controle seria obrigado a fazer uma oferta pública para todos os acionistas, oferecendo o mesmo preço (ou muito próximo) que pagou para o antigo controlador. O objetivo é impedir que o novo dono entre “por cima”, mude toda a direção da empresa e tranque todos os antigos minoritários como esqueletos esquecidos em um armário – sem a possibilidade de sair fora e, muito menos, morder pedaço do upside que persuadiu o antigo comandante a abandonar o barco.

A segunda é a OPA para cancelamento de registro (o fechamento de capital). Aqui não tem troca de controle. A companhia simplesmente decide sair da B3 e retornar à vida privada. A lei não permite que o controlador apague as luzes, feche as portas e deixe os minoritários ‘no escuro’, presos dentro de uma empresa que perdeu sua vitrine de preço, sua visibilidade e, principalmente, a vigilância constante da CVM.

Ninguém deveria ser obrigado a permanecer sócio de uma empresa fechada tendo investido sob a confiança e a transparência do mercado regulado. Por isso, a regra exige que todos os que desejam pular fora tenham a possibilidade de desembarcar por um preço justo, amparado por um laudo de avaliação independente.

A terceira, foco deste artigo, é a OPA por aumento de participação. Ela não surge de uma venda de controle, nem de um desejo declarado de fechar o capital. Ela ocupa uma zona cinzenta e perigosa: aparece quando o controlador (ou quem age em concerto com ele) vai adquirindo ações no mercado de modo a minguar a liquidez do papel.

Na prática, o minoritário vê sua ação atingir níveis de iliquidez dignos de uma companhia fechada, enquanto assiste ao controlador se transformar em um verdadeiro “Faraó”. Trata-se de um “quase novo” controlador, que adquire um poder absoluto sem ter desembolsado o prêmio de controle da OPA de alienação e sem os custos do fechamento de capital.

O problema subjacente à OPA de aumento de participação é o risco de o acionista virar algo análogo a um escravo no Egito, que investe na construção de monumentos sem receber nenhuma contraprestação. As pessoas chamam este processo de “fechamento branco de capital”. Pense neste fenômeno como aquele jogo do Pac-Man, de modo que as ações que estão soltas no mercado vão sendo devoradas: a lil bit here, a little bit there – às vezes no pregão, outras no bloco privado e, quem sabe, através de fundos indivisíveis ou fiéis compadres.

Costuma ser um processo gradual e de paciência. Não tem anúncio bombástico, não tem leilão, não tem oferta pública obrigatória. Com o tempo, o free float (as ações que realmente circulam) vai minguando. O volume diário de negociação cai, o spread entre compra e venda aumenta, o papel fica cada vez mais ilíquido. Daí o preço passa a sentir vertigens, que viram quedas e se convertem em fobia de ser enterrado vivo. Um belo dia, é possível que o acionista desperte no Vale de Gósen, de onde Moisés e os judeus foram libertados: uma terra que já teve seus dias de prosperidade, mas que, com o tempo, deixou de ser acolhedora.

Note que tudo isso irá acontecer muito embora, no papel e superfície, a companhia continue listada e perfeitamente normal. Nos porões da realidade e da prática, ela já se transformou em uma câmara fechada onde o novo Rei nem se deu ao trabalho de te expulsar da terra arrasada onde havia a sua casa.

O racional da OPA por aumento de participação não é punir as pessoas que aumentam sua participação na companhia, mas manter abertas as rotas de fuga do minoritário do estômago do seu natural predador. Serve, portanto, para impedir que o controlador consiga engolir a todos vivos sem nem ao menos encenar a oferta de condições menos indignas para um divórcio – a todas as evidências, inevitável.

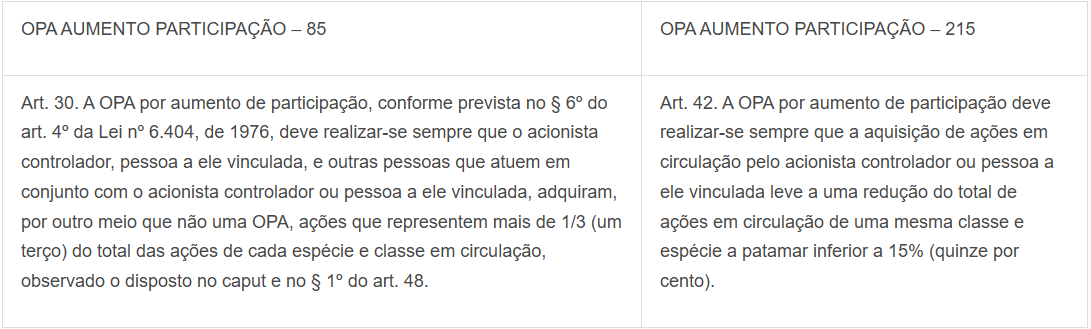

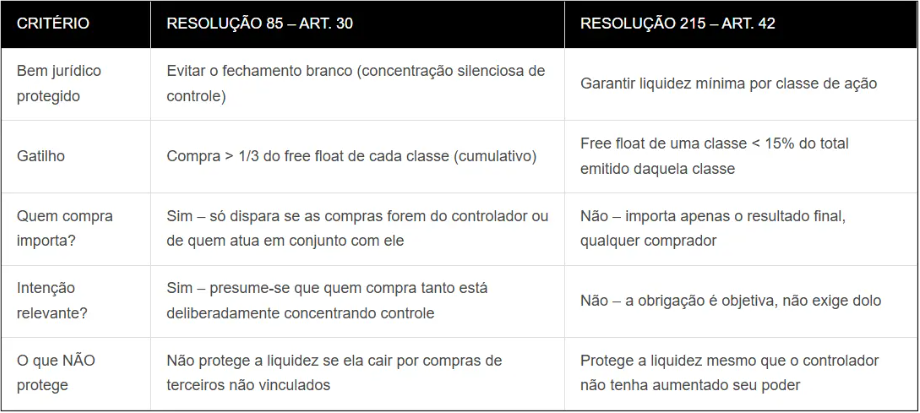

Como já falado, o caso da Ambipar envolve, justamente, a interpretação sobre a incidência de uma OPA por aumento de participação e interpretação da regra da Resolução CVM nº 85 – vigente na época dos fatos e do julgamento da Ambipar em 2024 (e que foi posteriormente revogada pela Resolução CVM nº 215, atualmente em vigor).

No momento oportuno, falarei sobre a diferença entre as resoluções 85 e 215. Guarde apenas esta informação: a OPA por aumento de participação seria acionada pela compra de 1/3 das ações disponíveis em cada classe (free float). Agora, falamos falar sobre a operação que gerou a polêmica que passamos a falar na sequência.

O tabuleiro, as regras e a tensão

Antes de mergulharmos nos votos que dividiram o Colegiado da CVM, precisamos entender o terreno onde essa batalha foi travada. E o terreno não é preto no branco. Porque, como veremos, a resposta muda completamente dependendo de qual lente você usa: a da Resolução CVM nº 85 (vigente à época) ou a da nova Resolução CVM nº 215 (que entrou em vigor depois).

De um lado, a Ambipar, uma companhia aberta com um ativo valioso: suas ações. Em maio de 2024, o papel tinha liquidez e uma cotação sólida. Do outro, a EMAE, uma empresa de energia do governo paulista, que estava em leilão de privatização.

O que une os dois tabuleiros são três players centrais: Tércio Borlenghi Júnior, o controlador da Ambipar; Nelson Tanure, o veterano investidor que há décadas atua em reestruturações empresariais; e o Banco Master, que tem no seu ecossistema a gestora Trustee DTVM.

A lógica da operação

O Phoenix FIP, fundo ligado a Nelson Tanure, venceu o leilão de privatização da EMAE em abril de 2024. Venceu, mas faltava o dinheiro para pagar. Em setembro, a estrutura de financiamento foi montada: uma emissão privada de R$ 520 milhões em debêntures.

Aqui entra o primeiro ponto de sofisticação. Para dar segurança aos credores, Tanure precisava dar garantias robustas. E uma das formas mais eficientes de garantir uma operação desse porte é com ativos de alta liquidez – uma ação de companhia aberta com bom free float é, para efeitos práticos, quase dinheiro.

É neste contexto que as ações da Ambipar entram em cena. Com a ajuda de Tércio e dos fundos ligados à Trustee DTVM – gestora do ecossistema Banco Master e dos veículos de Tanure -, Tanure conseguiu oferecer 25 milhões de ações da Ambipar como colateral sob a forma de alienação fiduciária para lastrear o financiamento da EMAE.

Tércio, além de ceder parte dessas ações, foi um amigo generoso e assinou como fiador pessoal da operação, assumindo responsabilidade solidária pela dívida caso o devedor principal não pagasse.

Qual seria a motivação de Tércio?

Aqui, precisamos abrir um parêntese técnico que passou batido por muita gente. Por que Tércio Borlenghi Júnior, que já era o acionista controlador final do bloco de controle da Ambipar, precisou ir ao mercado comprar ainda mais ações?

A resposta está na arquitetura granular do poder dele. Tércio detinha cerca de 43% das ações de forma direta e individual. O restante do controle para atingir a maioria vinha da estrutura familiar: ações detidas pela esposa e, principalmente, por um veículo de investimento, o Everest FIP. Embora esse arranjo garantisse o poder de fato sobre a companhia, ele criava um problema de liquidez intransponível para a engenharia financeira pretendida.

Como se sabe, ações vinculadas a acordo de controle não circulam livremente. Elas carregam as amarras do acordo subjacente, o que as torna ativos “engessados” e imprestáveis para serem dadas em alienação fiduciária com a agilidade que o mercado exige. Foi por essa razão que Tércio, apesar de sua posição de 43%, viu-se compelido a adquirir ações “livres” diretamente no free float.

Tércio precisava de papéis desimpedidos de qualquer vínculo interno do bloco de controle para que pudessem servir como garantia idônea e líquida na operação de financiamento de Nelson Tanure e do Banco Master para a compra da EMAE.

Então, entre junho e agosto de 2024 a operação aconteceu desta forma:

- Tércio Borlenghi Júnior adquiriu o equivalente a 5,8% adicional do capital da Ambipar diretamente no mercado; e

- De outro lado, completamente fora do bloco de controle da Ambipar, os fundos geridos pela Trustee DTVM – Esna Fundo de Investimento em Participações Multiestratégia, Texas I Fundo de Investimento em Ações e Kyra Fundo de Investimento em Ações, todos veículos ligados a Nelson Tanure e ao Banco Master – adquiriram 15% do capital.

- As compras desse triunvirato ocasionalmente formado por Tércio e os fundos de Tanure/Master retirou de circulação cerca de 67-70% dos papéis do free float, que despencou de aproximadamente 30,6% para cerca de 10,2% do capital total.

O efeito dessa compra foi brutal: a ação disparou de R$ 8,05 no fechamento de 28 de maio para R$ 109,98 em 12 de agosto – valorização de mais de 1.265% em menos de três meses. Basicamente, a compra em grande volume produziu um evento semelhante ao que ocorre quando uma companhia faz um stock buyback: a demanda adicional pelo papel e o aumento da sua concentração tendem a pressionar o preço para cima.

Agora vem a conta que deixa a operação ainda mais saborosa (e suspeita, dependendo do olhar). Supondo que boa parte dessas 25 milhões de ações que acabaram virando colateral tenha sido comprada na faixa de R$10 a R$15 (preços ainda relativamente baixos, no início ou meio da alta, antes do squeeze mais violento), o desembolso total para formar essa posição teria ficado na casa de R$ 250 milhões a R$ 375 milhões.

Essas mesmas 25 milhões de ações, que na cotação original de R$ 8,05 valeriam apenas cerca de R$ 201 milhões, passaram a valer, no pico de R$109,98, aproximadamente R$ 2,75 bilhões. Em outras palavras: com um investimento inicial estimado entre R$ 250 mi e R$ 375 mi, eles criaram um colateral que multiplicou por 7 a 11 vezes o valor em poucas semanas – o suficiente para dar conforto de sobra aos credores da emissão de R$ 520 milhões em debêntures que financiou a EMAE.

Com esses números em perspectiva, fica bem mais fácil fazer o exercício de engenharia reversa para encontrar qual seria a win-win situation por trás desse deal:

- Tércio agiu para ajudar Tanure e o Banco Master a viabilizar o negócio da EMAE. Em troca, viu as ações da sua própria companhia explodirem, valorizando fortemente a sua posição. Para ele, era um ótimo negócio: ganhava exposição adicional a um ativo que acreditava estar subavaliado e, de quebra, fortalecia uma parceria estratégica com players relevantes.

- Para os fundos de Tanure e do Banco Master, a oportunidade era ainda mais redonda. Eles conseguiram montar uma participação relevante numa companhia que, em 2024, estava na crista da onda – e tudo isso a um preço relativamente barato.

- De quebra, entregaram como colateral 25 milhões de ações que, no pico, valiam R$ 2,75 bilhões, ou seja, mais de cinco vezes o valor da dívida de R$ 520 milhões em debêntures. Resultado: financiaram a aquisição da EMAE com uma garantia superdimensionada, o que certamente barateou o custo do empréstimo e melhorou as condições da operação como um todo.

No final das contas, até aquele momento de 2024, tudo parecia um daqueles raros arranjos em que todo mundo saía ganhando. Tércio via sua posição se valorizar, Tanure e o Banco Master viabilizavam a EMAE com um colateral poderoso e a um custo mais baixo, e as ações da Ambipar subiam como foguete. O que ninguém imaginava é que, pouco mais de um ano depois, a Ambipar estaria enveredando pelo caminho da recuperação judicial…

Hoje fica evidente que, nesse jogo de soma aparentemente positiva, os minoritários acabaram sendo os únicos que não conseguiram surfar a alta. Viram o free float evaporar, o papel disparar e ficaram presos dentro de uma empresa cada vez mais ilíquida, sem ter tido a chance de realizar o prêmio que uma OPA por aumento de participação teria lhes garantido.

Área técnica da CVM viu com maus olhos o envolvimento entre Tércio, Master e Tanure

A Superintendência de Registro (SRE) da CVM não enxergou na operação apenas uma engenharia financeira sofisticada ou uma coincidência oportuna de interesses. Para a área técnica, havia algo muito mais grave: uma atuação em conjunto – o famoso acting in concert – entre Tércio Borlenghi Júnior e os fundos ligados a Nelson Tanure e ao Banco Master.

Segundo a SRE, o limite previsto no art. 30 da Resolução CVM nº 85 foi estourado no dia 10 de julho de 2024. Mais do que isso: a valorização vertiginosa das ações da Ambipar não teria sido um efeito colateral inocente, mas um instrumento deliberado para viabilizar o financiamento da EMAE. O resultado, na visão da Superintendência, foi que os minoritários ficaram praticamente trancados dentro de uma companhia listada cujo free float havia sido reduzido a meros 10%, sem jamais terem recebido a oportunidade de sair carregando o prêmio que uma OPA por aumento de participação lhes asseguraria.

A disparada do preço, longe de ser uma boa notícia, seria um efeito colateral perigoso do enxugamento artificial de liquidez – um papel superfaturado dentro de uma companhia cada vez mais opaca e ilíquida. Por isso, além da OPA por aumento de participação, a Superintendência também levantou indícios de possível manipulação de mercado.

Para a SRE, o gatilho da Res 85 era claro: sempre que o controlador – ou quem atuasse em conjunto com ele – adquirisse, por meio diverso de OPA, mais de 1/3 das ações em circulação, estaria obrigado a realizar uma oferta pública de aquisição por aumento de participação, a um preço justo.

É importante notar que todo esse episódio se desenrolou exatamente no crepúsculo da Resolução CVM nº 85. A nova Resolução nº 215 já havia sido publicada em 29 de outubro de 2024, mas ainda se encontrava no período de vacatio legis – ela só entraria em vigor em 1º de outubro de 2025.

Como as aquisições ocorreram entre junho e agosto de 2024, estavam sob a égide exclusiva da Resolução 85. Esse detalhe temporal é relevante, pois expõe as tensões entre o que a regulação projetava para o futuro e o texto de uma norma virtualmente superada – uma zona cinzenta típica dos períodos de transição regulatória, onde o velho ainda comanda, mas o novo já respira no pescoço de todos.

Por isso, para compreender plenamente o que estava em jogo, é preciso contrastar as duas resoluções sobre o tema:

Percebeu a diferença de abordagem? Enquanto no regime antigo (Resolução 85) o foco estava no comportamento do controlador e de quem eventualmente atuasse com ele, no regime novo o critério é mais objetivo: a OPA se torna obrigatória quando o free float de uma mesma classe e espécie cai abaixo de 15%, independentemente de quem tenha comprado as ações.

É importante chamar atenção para um ponto crucial: Tércio sozinho jamais teria disparado o gatilho – suas compras representaram apenas 5,8% do capital. O que levou a SRE a sustentar a obrigatoriedade da OPA foi a tese de que Tércio e os fundos da Trustee deveriam ser tratados como uma única coisa só.

Defesa: não há nenhum tipo de relação entre os envolvidos

A defesa contestou frontalmente o enquadramento feito pela SRE. Segundo os recorrentes, a área técnica estava tentando impor o rótulo de “pessoas vinculadas” aos fundos da Trustee sem qualquer sustentação na jurisprudência consolidada da CVM.

Para que alguém seja considerado vinculado ou atuando em conjunto com o controlador, a norma e a jurisprudência exigem algo concreto: é preciso que a pessoa atue representando o mesmo interesse do controlador, numa relação clara de subordinação, dependência ou comunhão duradoura de objetivos. Um acordo de acionistas formal, por exemplo, seria o caso clássico de vínculo.

No caso concreto, argumentou a defesa, não existia acordo de acionistas, não havia relação de controle e não havia qualquer prova de que os fundos da Trustee estivessem atuando com o propósito de beneficiar Tércio dentro da Ambipar. A ligação entre eles era estritamente pontual e circunscrita ao negócio da EMAE. Portanto, os fundos deveriam ser tratados exatamente como qualquer outro investidor institucional independente que decide comprar ações no mercado aberto.

E, se assim fosse – ou seja, se as aquisições realizadas pelos fundos da Trustee fossem excluídas do cálculo -, o limite de 1/3 do free float jamais teria sido atingido. As compras feitas por Tércio representaram apenas 5,8% do capital, percentual insuficiente para disparar a obrigação de oferta pública.

With or Without You e o sentido do que seria “Atuar em Conjunto”

Não se discutia se o preço das ações havia subido de forma vertiginosa – subiu, e muito. Não se discutia se o free float havia encolhido de forma dramática – encolheu, e de forma brutal. Esses eram fatos incontestáveis.

A briga era puramente jurídica e girava em torno de uma única pergunta: as compras realizadas pelos fundos da Trustee deviam ou não ser somadas às aquisições feitas por Tércio para fins de incidência da OPA por aumento de participação?

A resposta dependia inteiramente de como se interpretava a expressão “pessoas que atuem em conjunto com o acionista controlador” na Resolução CVM nº 85. Sob essa norma, não se tratava simplesmente de verificar se o free float havia caído – ele caiu, sim. Tratava-se de saber se as compras dos fundos deveriam ser imputadas ao controlador para fins de cálculo do limite de 1/3. Se a resposta fosse negativa – porque os fundos não eram “pessoas vinculadas” nem atuavam em conjunto com Tércio no sentido exigido pela jurisprudência histórica da CVM -, então não haveria obrigação de OPA por aumento de participação. Tércio, sozinho, não havia cruzado a linha.

A nova Resolução nº 215 teria resolvido toda essa controvérsia de forma muito mais objetiva e simples: bastaria olhar o resultado final (free float abaixo de 15%), independentemente de quem tivesse comprado as ações ou com qual intenção. Mas ela não estava em vigor na época dos fatos.

O julgamento, portanto, não era sobre a gravidade dos atos em si, nem sobre qualquer juízo de valor moral. Era sobre como interpretar corretamente a regra então vigente diante de um caso concreto que não tinha precedentes claros na história da CVM.

Foi exatamente nessa interpretação que o Colegiado se dividiu ao meio:

- A sessão que iniciou o julgamento ocorreu em 24 de junho de 2025. Naquela data, a Diretora Marina Copola foi a primeira a votar, seguida imediatamente pelo então Presidente João Pedro Nascimento. Ambos adiantaram seus votos no mesmo sentido: concordaram parcialmente com a SRE, entenderam que houve atuação em conjunto e que a OPA por aumento de participação era devida, mas imputaram a obrigação exclusivamente ao controlador Tércio Borlenghi Júnior, isentando os fundos ligados a Tanure e ao Banco Master.

- O placar abriu em 2 a 0 a favor da obrigatoriedade da OPA. Em seguida, o diretor Otto Lobo pediu vista dos autos e o julgamento foi interrompido. No intervalo entre a suspensão e a retomada, João Pedro Nascimento renunciou à presidência. Otto Lobo assumiu interinamente, João Accioly entrou no colegiado e o julgamento foi retomado com placar empatado em 2 a 2 – até o voto de qualidade de Otto Lobo virar o resultado.

Dito isto, agora é aquele momento gostoso em que vamos dar uma “espiadinha” nos votos de cada um dos diretores nesse nosso Big Brother Brasil CVM – Edição Ambipar:

Voto Marina

Marina Copola foi a primeira a votar no julgamento do caso Ambipar, estabelecendo o tom da discussão que se seguiria. Seu voto acompanhou a Superintendência de Registro de Valores Mobiliários (SRE) no mérito – ou seja, reconheceu a existência de atuação em conjunto e a consequente obrigatoriedade da OPA por aumento de participação – mas divergiu quanto à responsabilidade pela oferta.

Marina começa sua análise enfrentando a tese central dos recorrentes, que tentavam equiparar os conceitos de “pessoa vinculada” e “atuação em conjunto” para sustentar que, na ausência de vínculo formal (contrato, acordo de acionistas, relação de controle), as aquisições dos fundos não poderiam ser imputadas ao controlador.

Sua leitura do art. 30 da Resolução CVM nº 85 parte da estrutura literal da norma. A presença da conjunção aditiva “e” e do termo “outras pessoas” indica, para ela, que o legislador regulamentar não tratou “pessoa vinculada” e “pessoas que atuem em conjunto” como categorias coincidentes ou sobrepostas. Seriam conceitos distintos.

Segundo Marina, a previsão na resolução de que deveriam ser consideradas “pessoas que atuem em conjunto” foi inserida justamente para alcançar situações fáticas que não estariam cobertas pelo conceito mais formal e restritivo de vinculação – situações em que, embora não haja um vínculo jurídico pré-estabelecido, há uma concertação que produziria o mesmo efeito deletério de reduzir artificialmente a liquidez das ações em circulação.

Nesse contexto, Marina afasta a tese da defesa que a atuação em conjunto só poderia ser verificada dentro do perímetro da companhia-objeto. Para ela, a concertação pode ser demonstrada por eventos externos à Ambipar, desde que esses eventos revelem um mesmo propósito coordenado. O fato de as ações da Ambipar terem sido instrumentalizadas em outro negócio – no caso, dadas como colateral do financiamento da aquisição do controle da EMAE – não descaracteriza a atuação em conjunto; ao contrário, é justamente esse uso instrumental que a evidência e a torna juridicamente relevante.

Marina Copola consolidou as movimentações como um bloco unitário de interesses, sustentando que a aquisição de 9.699.450 ações por Tércio Borlenghi Júnior (5,8% do capital) deve ser somada aos 25.117.800 papéis (15,03%) detidos pelos fundos sob gestão da Trustee – Esna FIP, Texas FIA e Kyra FIA. Sob essa ótica, o avanço coordenado não apenas rompeu o patamar de 1/3 das ações em circulação previsto no art. 30 da Resolução CVM nº 85, como estrangulou a liquidez do mercado, reduzindo o free float de 30,6% para críticos 10,2% e impulsionando o preço das ações por meio de uma pressão compradora artificial.

Entretanto, Marina não se limitou à aritmética dos limites regulatórios. Ela fundamentou seu voto na tese de “atuação em conjunto” (acting in concert), elencando os elementos fáticos que conectam umbilicalmente essas aquisições à engenharia financeira de privatização da EMAE – mais especificamente, à formação do lastro necessário (colateral) para viabilizar o financiamento da operação externa de Nelson Tanure e do Banco Master.

A diretora destacou os seguintes pontos para o seu convencimento:

- O Esna FIP, que inicialmente tinha o Banco Master como cotista, foi transferido em 3 de setembro de 2024 para o Ilha de Patmos FIM, veículo de investimentos de Nelson Tanure. A operação foi feita com desconto de cerca de 40% sobre o valor de mercado das ações da Ambipar na data, sem que os recorrentes apresentassem justificativa econômica minimamente plausível para o deságio.

- Tércio Borlenghi e Nelson Tanure figuraram como fiadores das debêntures emitidas pela Phoenix S.A. (controlada pelo Phoenix FIP) para financiar a aquisição da EMAE

- Tércio cedeu em alienação fiduciária ações da Ambipar como garantia da mesma operação.

- A Trustee, que integra o mesmo grupo econômico do Banco Master, indicou Tércio para o conselho de administração da EMAE e também participou da indicação de um mesmo executivo para os conselhos da EMAE e da Ambipar.

Marina ressalta que esses fatos não podem ser tratados como coincidências ou como meros negócios paralelos sem relevância para a atuação em conjunto. Em suas palavras, “as ações da Ambipar, sobretudo naqueles novos patamares de preço, foram de fato instrumentais para a efetivação da operação de aquisição do controle da EMAE”.

Ela vê, nessa cadeia de eventos, não uma mera coincidência ou parceria pontual externa, mas “a coordenação de esforços para adquirir ações da Ambipar e valorizá-las, a fim de um objetivo comum significativo, que, neste caso, seria a valorização das ações da Ambipar, para usá-las como garantia no financiamento do pagamento da aquisição do controle da EMAE”

Em um trecho significativo, Marina afirma que aplicaria, neste caso, o mesmo rigor probatório exigido em processos administrativos sancionadores. Os indícios seriam tão fortes que, mesmo sob o mais alto grau de cautela, impõem o reconhecimento da atuação em conjunto. Para Marina, a SRE cumpriu integralmente o ônus de demonstrar a existência da concertação, e os recorrentes não lograram apresentar uma narrativa alternativa que explicasse, de forma coerente, o conjunto de eventos sem recorrer à hipótese de coordenação deliberada.

Copola defendeu que houve convergência deliberada de vontades que resultou no enxugamento brutal do free float (de cerca de 30,6% para cerca de 10,2%) e a redução drástica da liquidez do papel. A diretora disse que isto fez com que os minoritários ficassem “trancados” dentro de uma companhia listada com free float artificialmente reduzido, sem jamais terem recebido a oportunidade de sair carregando o prêmio que uma OPA por aumento de participação lhes asseguraria.

Ela contextualiza essa afirmação com uma reflexão sobre a função do instituto. O mecanismo da OPA por aumento de participação, segundo Marina, existe exatamente para impedir o “fechamento branco de capital” – o fenômeno em que o controlador, ou quem atua em conjunto com ele, vai aos poucos sugando a liquidez do papel sem dar chance de saída digna para quem está do outro lado.

A OPA funciona, nesse cenário, como uma válvula de escape obrigatória: permite que os minoritários se retirem da companhia por um preço justo antes que a liquidez se torne inexistente. Ela acompanhou a SRE na constatação de que o limite de 1/3 do art. 30 da Resolução 85 havia sido ultrapassado quando se somavam as compras de Tércio (5,8%) e dos fundos (15%).

Embora acompanhe a SRE na constatação de que o limite de 1/3 do art. 30 da Resolução 85 foi ultrapassado (considerando em conjunto as compras de Tércio e dos fundos), Marina diverge quanto a quem deve arcar com a obrigação de lançar a oferta. Para ela, a norma mira exclusivamente o controlador.

Em sua interpretação, quem detém o poder de controle e se vale de terceiros que atuam em conjunto para aumentar sua posição e comprometer a circulabilidade das ações é o responsável pela oferta. A lei não autoriza que a CVM estenda essa obrigação a terceiros, ainda que suas aquisições integrem o cálculo do limite. Marina condena, portanto, apenas Tércio Borlenghi Júnior como ofertante da OPA, absolvendo os fundos ligados a Tanure e ao Banco Master da obrigação de lançá-la.

Quanto ao preço a ser praticado na oferta, Marina é explícita. A oferta deve observar os termos do §4º do art. 4º da Lei das S.A., o que significa que o valor pago aos minoritários deve corresponder, prioritariamente, ao maior preço efetivamente pago pelo controlador (ou por quem atuou em conjunto com ele) nas aquisições recentes. Na ausência desse parâmetro concreto, o preço deverá ser apurado por laudo de avaliação independente que reflita o valor econômico da companhia.

Para Marina, essa definição decorre da própria lógica da OPA por aumento de participação. O minoritário tem direito a sair da companhia nas mesmas condições econômicas que o controlador obteve ao aumentar sua participação. Para ela, o mecanismo da OPA serve justamente para equalizar essa assimetria: permitir que o minoritário também capture a valorização e o ganho de capital que o controlador realizou com o aumento de sua posição e o consequente enxugamento do free float.

Assim, o placar 1 a 0 a favor da obrigatoriedade da OPA, concentrando a responsabilidade exclusivamente na figura do controlador – Tércio.

Voto Jota Pê

O voto de João Pedro Nascimento se divide em três blocos: primeiro, constrói um conceito próprio de “atuação em conjunto”, estabelecendo um teste de três quesitos; segundo, aplica esse teste aos fatos do caso e conclui que a coordenação existiu; terceiro, define os responsáveis, recorrendo à literalidade da Lei das S.A. para imputar a obrigação exclusivamente ao controlador.

JP apresenta uma posição de vanguarda sobre o tema. Ele rejeita a visão restritiva da defesa à luz dos julgados da CVM, que exigia relação de subordinação ou contrato formal para caracterizar a atuação em conjunto. Em vez disso, Nascimento propõe a adoção de um conceito mais elástico: o que importa é que a aquisição das ações tenha servido como instrumento para um objetivo comum externo à companhia.

Ele distingue duas hipóteses de atuação externa – aquela em que as compras não têm conexão com a coordenação externa e aquela em que são motivadas por ela – e afirma que apenas a segunda configura “atuação em conjunto” para fins do art. 30 da Resolução 85:

- Hipótese (a): as aquisições de ações não têm conexão econômica com a atuação conjunta externa. Nesse caso, não há atuação em conjunto relevante para o art. 30.

- Hipótese (b): as aquisições de ações são motivadas pela atuação conjunta externa e servem como instrumento para um objetivo comum.

Apenas a hipótese (b) justifica a aplicação do art. 30, pois é nela que a concentração de ações ocorre de forma coordenada para reduzir a liquidez. De acordo com JP, “os referidos agentes devem utilizar-se da aquisição de novas ações como instrumento para a busca do referido objetivo em comum”.

Para operacionalizar a análise, JP estabelece três quesitos:

- Indícios robustos e convergentes de que controlador e minoritários se coordenaram para um objetivo comum, usando as aquisições como instrumento.

- Se a atuação atende (a) legítimo interesse da companhia ou (b) interesses individuais estranhos ao interesse social.

- Se a aquisição reduziu o free float em mais de 1/3, prejudicando a liquidez.

Na visão do Diretor João, as aquisições das ações da Ambipar entre junho e agosto de 2024 seriam inextricavelmente ligadas ao leilão da EMAE e à estruturação das debêntures que o financiaram.

O cronograma – compras antes da emissão das debêntures, valorização explosiva do papel, cessão fiduciária das ações como garantia – forma um quadro que ele considera “mais do que plausível” para demonstrar que a compra das ações foi instrumento para valorizar o colateral e viabilizar o negócio paralelo.

Entre junho e agosto de 2024, antes da emissão das debêntures, Tércio e os fundos (Esna, Texas e Kyra) adquirem ações da Ambipar. As ações sobem mais de 863% no período, tornando mais atrativas as garantias.

JP lista diversos indícios que considera “robustos e convergentes”:

- Tércio e Nelson Tanure são fiadores das debêntures.

- A Trustee gerencia tanto os fundos que compram ações da Ambipar quanto o Phoenix FIP.

- Há uma série de operações societárias entre Banco Master e veículos de Tanure envolvendo o Esna FIP, com desconto de 40% na transferência de cotas.

- A Trustee indica Tércio para o conselho da EMAE.

- O mesmo executivo é indicado pela Trustee para os conselhos da Ambipar e da EMAE.

Diante disso, Nascimento afirma: “Há claros indícios da existência de atuação em conjunto entre Tércio Borlenghi, Trustee, Banco Master e Nelson Tanure”. Ele rejeita as teses defensivas de “short squeeze” ou “análise fundamentalista”, afirmando que “independente de outras razões econômicas que podem ser argumentadas […] fato é que o Controlador e os Fundos atuaram em conjunto a fim de atender interesses individuais envolvidos na operação de aquisição da EMAE”.

Ele então concluiu que:

- Houve coordenação para um objetivo comum – viabilizar o financiamento da EMAE.

- A atuação atendeu a interesses individuais, estranhos ao interesse social da Ambipar.

- As aquisições reduziram o free float em mais de 1/3, prejudicando a liquidez.

Com isso, conclui que a OPA por aumento de participação seria exigível e que o limite foi ultrapassado em 10/07/2024 pelas aquisições do controlador e do Esna FIP.

Entretanto, na mesma linha que Marina, Nascimento divergiu da SRE. Enquanto a primeira, constatar a atuação conjunta, defendeu a responsabilidade solidária, JP afastou a corresponsabilidade e disse que a obrigação recairia exclusivamente sobre o acionista controlador.

Foram estes os seus argumentos:

- O art. 4º, §6º, da LSA impõe a obrigação apenas ao “acionista controlador ou a sociedade controladora”. Ele afirma que “a LSA não outorgou à CVM poderes para exigir a realização da OPA para ninguém além do acionista controlador”.

- A Resolução CVM nº 85, ao incluir as aquisições de “pessoas que atuem em conjunto” no cálculo do limite, não alterou o sujeito passivo.

- A solidariedade não se presume (art. 265 do Código Civil); sem previsão legal ou contratual, não pode ser aplicada.

Para João Pedro, “o acionista controlador é quem tem as melhores ferramentas e maior proximidade com os órgãos de administração da companhia para verificar e garantir que pessoas a ele vinculadas e pessoas que atuem em conjunto a ele respeitem o limite de liquidez”. E, como remate, diz que “nada impede que o Controlador e os Fundos que atuaram em conjunto estipulem, no exercício de sua autonomia da vontade, que a obrigação de realização da OPA […] será financeiramente suportada por todos eles”.

Com isso, JP conclui que a responsabilidade é apenas do Controlador (Tércio). Quanto aos fundos, diz que devem responder por eventuais infrações ao §5º do art. 30 (aquisições posteriores ao gatilho), mas não pela obrigação de ofertar.

Voto Lobo

Otto Lobo votou após João Pedro Nascimento, em um momento em que o placar já estava 2 a 0 favorável à obrigatoriedade da OPA (Marina Copola e JP). Seu voto interrompeu a sequência, pediu vista e, ao retornar, apresentou uma fundamentação que rejeitava integralmente a tese da SRE, afastando a própria existência de atuação em conjunto e, com ela, a necessidade de qualquer oferta pública.

Otto parte do art. 3º da Resolução CVM nº 85/2022, que define “pessoa vinculada” como aquela “que atue representando o mesmo interesse de outra pessoa”. Para ele, essa definição é o alicerce inescapável. A partir dela, ele estrutura dois pilares.

O primeiro é gramatical. Se a própria norma define “pessoa vinculada” pela atuação representando o mesmo interesse, então não há como distinguir entre “vinculação” e “atuação em conjunto” como categorias diferentes.

A conjunção “e” e a expressão “outras pessoas” no art. 30 não criariam uma categoria autônoma; seriam apenas uma forma de reforçar que o universo de agentes a serem considerados abrange qualquer um que atue naquela condição. Em suas palavras, “significados unidos pela norma não devem ser distinguidos pelo intérprete, sob pena de renúncia à segurança jurídica”.

O segundo é sistemático. A CVM, ao regulamentar a OPA por aumento de participação, atua nos limites do art. 4º, §6º, da Lei das S.A., que impõe a obrigação apenas ao “acionista controlador ou a sociedade controladora”. A inclusão de “pessoas vinculadas” e “pessoas que atuem em conjunto” na Resolução seria uma hipótese de “desconsideração atributiva da personalidade jurídica” – um instrumento para imputar ao controlador as aquisições feitas por interpostas pessoas que efetivamente atuem como sua extensão.

Não se trata, portanto, de criar um novo sujeito passivo, mas de evitar que o controlador simule o respeito ao limite de liquidez por meio de terceiros. Otto sustenta que “atuar representando o mesmo interesse” exige mais do que uma convergência ocasional de interesses. Ele exige uma “relação de subordinação e dependência” entre o terceiro e o controlador.

Não bastaria, portanto, que ambos tenham interesses comuns – todos os acionistas de uma companhia têm o interesse comum no seu sucesso. É preciso que o terceiro atue como se controlador fosse, mesmo sem sê-lo formalmente, numa relação que lhe retire a independência.

Para reforçar essa leitura, Otto recorre a precedentes da própria CVM. Ele cita pareceres de ex-diretores onde é mencionado que a CVM teria rejeitado, em consulta pública, a sugestão de ampliar o conceito de “atuação em conjunto” para além do exercício do controle na companhia objeto.

Na visão de Lobo, o entendimento consolidado é que “o interesse dos acionistas deve ser alinhado para exercício do controle na companhia objeto do investimento, e não a partir de outras relações comerciais que existam entre as partes”.

Ainda em seu voto, Otto aproveitou para examinar os elementos de convencimento que a área técnica e os votos anteriores. Para, em seguida, apresentar a sua contestação.

A SRE apontou que a Trustee indicou um mesmo executivo para os conselhos de administração da Ambipar e da EMAE, além de ter indicado Tércio para o conselho da EMAE. Para Otto, “a indicação dos mesmos membros para compor o Conselho de Administração de duas empresas distintas e sem qualquer relação entre elas não configura a vinculação exigida pela Resolução CVM nº 85/2022”. A nomeação em comum decorria naturalmente da participação de Tércio e da Trustee na operação da EMAE – um negócio independente da Ambipar.

Não há, nesse fato isolado, evidência de que os Fundos e o controlador estivessem coordenados para aumentar a participação do bloco de controle na Ambipar e, com isso, reduzir sua liquidez. A atuação em comum se daria em outro negócio, não na companhia objeto da OPA.

A SRE destacou a fiança conjunta de Tércio e Nelson Tanure, a cessão fiduciária de ações da Ambipar por Tércio e pelo Esna FIP como garantia das debêntures, e a transferência das cotas do Esna FIP com desconto de 40%. Otto reconhece a existência desses fatos, mas recusa a conclusão de que eles configuram “atuação representando o mesmo interesse” na Ambipar.

Para Lobo, o que esses elementos demonstram, no máximo, é uma parceria entre Tércio e a Trustee para viabilizar a aquisição do controle da EMAE – uma empresa completamente alheia à Ambipar. A norma que rege a OPA por aumento de participação, no entanto, exige que a atuação conjunta seja voltada à companhia objeto da oferta, ou seja, que a coordenação tenha como propósito ou efeito a concentração de ações e a redução da liquidez da Ambipar.

A utilização das ações da Ambipar como colateral em um negócio externo, em sua visão, não preencheria esse requisito. Como ele escreve, a garantia “desloca os interesses para uma terceira empresa que não é ou será objeto de OPA”. Em outras palavras, o fato de as ações terem sido usadas como garantia em uma operação paralela não prova que os Fundos e o controlador estavam coordenados para fechar o capital da Ambipar.

Na visão de Lobo, uma eventual parceria entre Tércio e a Trustee para a aquisição do controle da EMAE – uma empresa alheia à Ambipar – não se confunde com a atuação conjunta que a norma exige para a OPA por aumento de participação. A utilização das ações da Ambipar como garantia, em vez de aproximar os interesses, “desloca os interesses para uma terceira empresa que não é ou será objeto de OPA”.

O fato de a compra das ações ter sido motivada a compor uma garantia de uma dívida de outra empresa rompe com a logica de que o grupo estaria tentando aumentar a do bloco de controle dentro da Ambipar.

Com esses fundamentos, Otto vota pelo provimento dos recursos de todos os recorrentes, afastando integralmente a obrigatoriedade da OPA por aumento de participação. Ele conclui que “não há elementos concretos que provem a vinculação ou atuação conjunta entre o Controlador, Trustee e os Fundos”, razão pela qual a hipótese do art. 30 da Resolução CVM nº 85/2022 não se configurou.

Voto Accioly

João Accioly votou por último, após o voto-vista de Otto Lobo, e acompanhou integralmente a posição que acabou vencendo. Seu voto constrói uma fundamentação própria que reforça os argumentos de Lobo e acrescenta camadas adicionais de crítica à tese da SRE e aos votos vencidos.

Em seu voto, Accioly parte de uma análise gramatical, percorre a jurisprudência histórica da CVM, enfrenta a questão dos limites da competência regulatória e identifica uma contradição lógica que, em sua visão, tornaria a obrigatoriedade da OPA uma impossibilidade.

O diretor começa identificando o ponto central da controvérsia: se os Fundos Master/Tanure se enquadram na expressão “outras pessoas atuando em conjunto” do art. 30 da Resolução CVM nº 85. Ele reconhece que a SRE e os votos vencidos defendem uma interpretação nova – a de que “atuação em conjunto” seria uma categoria autônoma e mais ampla que “pessoa vinculada”, capaz de alcançar situações em que não há subordinação do terceiro ao controlador nem relação voltada ao exercício do controle na companhia objeto.

Accioly não nega que, em uma leitura puramente gramatical e isolada, essa interpretação seja possível. Mas ele a considera insuficiente e, sobretudo, incompatível com a forma como a norma foi concebida e aplicada por mais de duas décadas. Para ele, o fato de a interpretação ser nova não a torna correta; ao contrário, impõe um ônus argumentativo maior.

Segundo ele, todos os ex-diretores que apresentaram parecer foram unânimes ao que a noção de “atuação em conjunto” seria equivalente à de “pessoa vinculada”, exigindo relação de subordinação e representação do mesmo interesse no âmbito da companhia objeto.

Em seguida, o diretor enfrenta a análise do art. 30 feita nos pela SRE e nos votos de JP e Marina. Segundo o diretor, a SRE e Marina Copola destacaram a conjunção aditiva “e” e o termo “outras pessoas” para concluir que “pessoa vinculada” e “pessoas que atuem em conjunto” seriam categorias estanques. Accioly, no entanto, observa que o uso de “outras” pressupõe que as “pessoas que atuem em conjunto” não são as únicas referidas no dispositivo; as únicas possíveis de serem consideradas como o grupo de referência são as “pessoas vinculadas”.

Ele ilustrou com um quadro comparativo, demonstrando que se o texto dissesse “acionista controlador e pessoa a ele vinculada”, teríamos duas categorias; se dissesse “acionista controlador, pessoa a ele vinculada, e pessoas que atuem em conjunto”, teríamos três categorias independentes.

Ocorre, porém, que o texto efetivamente utilizado é “acionista controlador, pessoa a ele vinculada, e outras pessoas que atuem em conjunto”. Para que “outras” tenha significado útil, é necessário que as “pessoas vinculadas” também sejam consideradas como “pessoas que atuam em conjunto”. Assim, arrematou o diretor que a “pessoa vinculada” seria um subgrupo das “pessoas que atuam em conjunto”.

Essa leitura seria reforçada pela própria SRE quando, em outros trechos, trata a vinculação como decorrente da atuação conjunta. A conclusão de Accioly é que as duas expressões não seriam independentes; ao contrário, “atuação em conjunto” é o gênero, e “pessoa vinculada” é uma de suas espécies.

Superada a discussão gramatical, Accioly avançou para seu argumento de que a Resolução CVM nº 85 não poderia criar uma categoria autônoma para fins de OPA aplicável às pessoas com “atuação em conjunto” ao controlador. Ele parte do art. 4º, § 6º, da Lei das S.A., que impõe a obrigação de OPA apenas ao “acionista controlador ou a sociedade controladora”.

A competência da CVM, nos termos do art. 8º, I, da Lei nº 6.385, é restrita às matérias expressamente previstas na lei. A delegação legal autoriza a CVM a estabelecer, por normas gerais, a porcentagem que impede a liquidez – não a definir quem são os sujeitos obrigados ou quais aquisições devem ser consideradas para o cálculo.

Accioly argumenta que, se a resolução pretendesse que as aquisições de terceiros não vinculados ao controlador pudessem disparar a obrigação de OPA, isso violaria a lei, pois a CVM não tem competência para ampliar o polo ativo do gatilho. A única forma de compatibilizar a resolução com a lei é interpretar “pessoas que atuem em conjunto” como abrangendo apenas aquelas que, nos termos do art. 116 da LSA, integram o próprio conceito de acionista controlador (por acordo de voto, controle comum etc.). Segundo Accioly, esta interpretação seria a única aplicada pela CVM ao longo de vários anos.

Ainda, o diretor criticou a posição dos votos vencidos pela aplicação de diferentes pesos a uma mesma medida: ao mesmo tempo em que reconhecem que a obrigação de ofertar só poderia recair sobre o controlador (e por isso isentam os fundos), mantêm a premissa de que as aquisições dos fundos podem ser somadas para o cálculo do gatilho. Para ele, a lei é igualmente clara em ambos os aspectos: só as aquisições do controlador podem determinar a obrigação.

Para além disso, Accioly identifica uma inconsistência adicional nos votos de Marina e JP em sua interpretação sobre a expressão “ações em circulação” prevista no art. 3º, II, da Resolução CVM nº 85. Segundo ele, estaria excluído do conceito do free float aquelas ações detidas “pelo acionista controlador, por pessoas a ele vinculadas, por administradores da companhia objeto, e aquelas em tesouraria”.

Consequentemente, os Fundos Master/Tanure não seriam “pessoas vinculadas” (como a própria SRE reconhece, ao não os tratar como tais para fins de responsabilidade) e, igualmente, não poderiam ser consideradas subtraídas do free float para fins de cálculo do limite de 1/3. O argumento de Accioly é, de fato, sedutor do ponto de vista lógico:

- Para que a OPA seja devida, é necessário que as aquisições dos Fundos sejam somadas às do controlador e que, com isso, o free float seja reduzido em mais de 1/3.

- Para que essa redução seja computada, é necessário que as ações dos Fundos sejam excluídas da definição de “ações em circulação”.

- A definição de “ações em circulação” só exclui ações de “pessoas vinculadas”, não de “pessoas que atuam em conjunto” (se estas forem consideradas categoria distinta).

- Se os Fundos não são “pessoas vinculadas”, suas ações permanecem no free float, e o limite de 1/3 nunca foi ultrapassado.

Accioly compara essa armadilha lógica ao problema do romance satírico “Catch-22” de Joseph Heller. Neste livro, os pilotos poderiam ser dispensados das missões de guerra se fossem considerados insanos. Mas a regra estabelecia que o pedido de dispensa por insanidade era, ele mesmo, prova de sanidade – afinal, quem é verdadeiramente louco não tem consciência de sua condição para pedir dispensa (i.e., ninguém conseguia se livrar das missões).

No caso Ambipar, o diretor identifica a mesma estrutura paradoxal. Para que a OPA fosse devida, seria necessário diferenciar os Fundos do controlador como “pessoas que atuam em conjunto” (categoria autônoma e distinta de “pessoa vinculada”) e, assim, somar suas aquisições às de Tércio para ultrapassar o limite de 1/3.

Ocorre que, ao fazê-lo, os Fundos deixam de ser “pessoas vinculadas”. E a definição de free float (art. 3º, II, da Resolução 85) só exclui as ações detidas por “pessoas vinculadas” – não as de uma categoria autônoma de “atuantes em conjunto”. Portanto, as ações dos Fundos permanecem no denominador do free float, e o limite de 1/3 nunca é efetivamente atingido.

A tese da SRE exige que os Fundos sejam, ao mesmo tempo, excluídos do free float (para reduzir o denominador) e considerados uma categoria diversa da vinculação (pois não se subordinam ao controlador). Mas a norma só permite a exclusão se eles forem “pessoas vinculadas”. O resultado é que, sob a própria estrutura da Resolução 85, o limite de 1/3 jamais poderia ter sido ultrapassado -ainda que houvesse coordenação.

Accioly conclui que a única forma de escapar desse contrassenso é reconhecer que “outras pessoas que atuem em conjunto” nada mais é do que uma forma técnica e redundante de se referir a “[outras] pessoas vinculadas”. Se assim for, os Fundos só seriam alcançados se houvesse prova de subordinação e representação do mesmo interesse – prova que a SRE admitiu não existir. Logo, sem vinculação, não há soma, e o limite de 1/3 não foi ultrapassado.

No entendimento do diretor, a proposta de diferenciar os Fundos do controlador como sendo “atuantes em conjunto”, mas, ao fazê-lo, eles deixam de ser “pessoas vinculadas” e, portanto, suas ações não podem ser subtraídas do free float, inviabilizando a própria aplicação do art. 30. A contradição só se resolve quando se reconhece que “outras pessoas que atuem em conjunto” nada mais é do que uma forma técnica e redundante de se referir a “[outras] pessoas vinculadas”.

Accioly acrescentou uma reflexão pontual, mas incisiva, sobre o bem jurídico tutelado pela OPA por aumento de participação. Se a liquidez é o valor a ser protegido, pergunta ele: teria ela sido efetivamente impedida a ponto de justificar a intervenção do regulador? Os fatos apontariam em sentido contrário:

- A valorização das ações foi brutal – os minoritários viram seus ativos se multiplicarem em poucas semanas;

- Não houve notícia de tentativa de aquisição por preços inadequados, nem de que qualquer minoritário tenha sido compelido a vender em condições desfavoráveis;

- O processo não nasceu de reclamação de investidores prejudicados, mas de atuação de ofício da área técnica – o que, Accioly sutilmente observou, seria sintomático da ausência de lesão concreta.

Não satisfeito, o diretor manifestou seu desconforto com o tratamento dado pela SRE à alegada concertação (i.e., coordenação de esforços entre pessoas para um fim comum). A área técnica tratou como fato consumado a existência de um esquema coordenado para distorcer preços, sem que qualquer processo sancionador tivesse sido instaurado, sem contraditório, sem ampla defesa.

Para Accioly, isso representaria uma relativização inaceitável de garantias fundamentais. Registra, ainda, discordância com a forma como o acesso aos documentos que embasaram a decisão foi restringido – algo que, em sua visão, comprometeria a própria legitimidade da conclusão, caso se fosse decidir pela obrigatoriedade da OPA.

Dissecados todos os votos, chegamos à pergunta que não quer calar: a CVM tomou ou não uma decisão técnica no polêmico caso da Ambipar?

“VAR Eletrônico” da final do “BBB Ambipar”

Não há surpresa de que o placar do julgamento tenha terminado em 2 a 2, e que a dupla Lobo/Accioly tenha vencido nos pênaltis, com o voto de qualidade de Otto enquanto presidente interino da CVM (cuja legalidade será explorada na seção subsequente). O que o tribunal da internet quer saber é se esse resultado apertado seria condizente com a dificuldade dos temas enfrentados.

Todo julgamento em que se discute fraude à lei é complicado. Afinal, debate-se até que ponto é lícito o esperto jogar com o regulamento debaixo do braço para extrair o máximo de vantagem. Para o julgador, é difícil escolher qual o lado mais desconfortável na eterna briga entre forma e conteúdo, pois:

- ao mesmo tempo que causa espécie a imagem de um espertalhão que se locupleta ao espremer as letras miúdas da lei;

- o discurso vitimista, não raras vezes, apela para a injustiça dos resultados para contornar a sua total falta de direito.

Como a constatação da fraude afasta a roupagem jurídica que o fraudador utilizou de camuflagem para fugir da lei, é bastante comum que a vítima tente colocar na conta do golpista tudo aquilo que aconteceu de errado para extrair maior vantagem.

Por mais metódico e frio que seja o julgador, é natural que o calor das discussões dentro da zona cinzenta entre o certo e o errado sensibilize o julgador de diferentes formas, ao mesmo tempo em que subverte a ordem de prioridade daquilo que verdadeiramente seria relevante para o caso.

Faço essas ressalvas ao leitor para que compreenda a dificuldade enfrentada pelos diretores ao longo do julgamento, seja pelas amarras do tempo, a intensidade dos interesses em discussão, as investidas da acusação e da defesa, ou as “forças ocultas” que, sabe-se lá, aqueceram ou esfriaram o caldeirão da CVM.

Por maiores e mais bem intencionados que sejam os meus esforços para contribuir com o debate público envolvendo este caso, tenho total convicção de que estas são as palavras de um “engenheiro de obra pronta” que não viveu a mesma experiência daqueles que jogaram a final da champions league entre controladores x minoritários. A minha opinião – convergente ou divergente – não reflete o desejo de exaltar ou rebaixar qualquer pessoa ou profissional envolvido no caso. O espírito é tão somente o de agregar ao debate.

Dito isto, do ponto de vista técnico entendo que a decisão por maioria de Lobo & Aciolly – que afastou a realização de OPA por aumento de participação – foi, de fato, a solução mais adequada para este caso. Embora no direito societário seja comum que os seus estudiosos sejam pró-controlador ou pró-minorias, antecipo que a minha conclusão a favor da decisão exonerando o grupo de Tércio, Tanure & Master parte de um paradigma neutro do ponto de vista jurídico.

O direito é uma ciência neutra por natureza, assim como deveria ser a aplicação da lei para as pessoas. Por isto, não acredito seja viável a defesa de uma posição jurídica que pressupõe algum tipo de viés na aplicação da norma. Defendo que não deveria haver OPA por duas razões:

- As soluções apresentadas pela SRE e nos votos de JP e Marina são nulas. A OPA é uma obrigação do Acionista Controlador. Como no caso da Ambipar o controle da companhia dependeu da articulação de diferentes partes, a obrigação da OPA seria indivisível para todos os membros do bloco de controle, sejam as partes vinculadas ou os supostos “longa-manus”. Como se demonstrará, a tentativa de isolar a responsabilidade da OPA a Tércio e apenas um dos fundos faz com que a exoneração daqueles deixados de fora seja estendidas para aqueles que se deseja punir de maneira seletiva.

- Não houve aumento de participação na forma da Resolução 85 de 2022, que deve ser interpretada estritamente e não de maneira elástica. Minha impressão é que defensores da OPA interpretaram o art. 30 da Resolução 85 contaminados pela visão moderna regulamentada na resolução 215. Considerando o período de transição regulatória entre duas resoluções, é fundamental que o Colegiado julgue de maneira coerente com seus precedentes. Como a proposta pelos defensores da OPA seria vanguardista, enxergo a solução trazida nos votos vencedores como mais bem alinhada à jurisprudência da CVM em outros julgamentos da Resolução 85.

Um por todos e todos por um: indivisibilidade da OPA para o controlador

O controle é um estado de fato, que permite ao seu titular imprimir a sua gestão na companhia. Isto se reflete tanto na capacidade de indicar membros da administração, como de fazer prevalecer a sua vontade na maioria.

Embora o termo “acionista controlador” nos faça pensar na figura de um único mandante, o poder de controle pode ser exercido por um grupo de pessoas. Quando um grupo de acionistas se vinculam por um acordo, forma-se um bloco. É por esta razão que o termo “parte vinculante” é frequentemente associado a um grupo de pessoas que formam um bloco.

Caso a união dos acionistas vinculados ao acordo lhes assegure poder de maioria, tem-se um bloco de controle. O conceito de “parte vinculada” acaba sendo de maior relevância neste tipo de reunião de sócios, visto que cada membro do bloco de controle potencialmente seria um pedaço do acionista controlador. Isto porque, o “acionista controlador” seria, a rigor, o “bloco de controle” nas hipóteses de controle compartilhado (i.e., quem tem o poder de controle de fato é o bloco e não individualmente os seus membros).

O art. 116 da Lei das S.A é cristalino e não deixa margem para personalização romântica: “Considera-se acionista controlador a pessoa, natural ou jurídica, ou grupo de pessoas, vinculadas por acordo de voto ou sob controle comum”.

A lei não exige que o Acionista Controlador seja uma pessoa solitária com 51% no bolso. Não é preciso ter ações, muito menos formalmente a maioria do capital votante, para ser controlador. É possível que o controle seja exercido por mecanismos diversos da propriedade acionária (v.g. instrumentos de dívida; procurações; usufrutos; arranjos contratuais).

Tanto que a Lei trabalha com um critério cumulativo nas alíneas A e B que envolvem poder de controle de fato e maioria permanente (a) é titular de direitos de sócio que lhe assegurem, de modo permanente, a maioria dos votos nas deliberações da assembleia-geral e o poder de eleger a maioria dos administradores da companhia; e (b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

Eu defendo que todas as propostas em prol da OPA no caso da Ambipar seriam nulas, pelo fato delas equivocadamente personificarem em Tércio a figura do “Acionista Controlador”. Tércio é o fundador da Ambipar. Acionista majoritário (maior participação individual). Participava da administração. Na prática, não há dúvida de que ele era o manda chuva dentro da Companhia. No entanto, ele não é o Acionista Controlador.

Tércio isoladamente não detinha o controle. Ele governava a Ambipar a partir da sua posição de líder do bloco de controle composto pelo Fundo Everest e também pela sua Esposa, conforme se depreende do formulário de referência de 2023 (ano anterior à operação da EMAE). Para facilitar a visualização do bloco, preparei a figura abaixo:

Tércio é o líder do bloco. O “controlador de fato” da Companhia. No entanto, mesmo que o bloco inteiro esteja nas mãos dele, o Acionista Controlador da Ambipar é o bloco de controle e não Tércio. A Lei não exige que o Acionista Controlador seja uma única pessoa com a palavra final. Ela reconhece expressamente o grupo – o bloco – como um potencial titular do controle.

Pelo fato do exercício do poder de controle de Tércio depender da movimentação do bloco composto pela sua esposa e do Everest FIP, o Acionista Controlador da Ambipar é o bloco detentor de 66-67% das ações e não Tércio, que lembrando deteria individualmente “apenas” 43,85% das ações que não lhe daria o controle.

O conceito legal de Acionista Controlador é impessoal e estrutural: pode ser uma pessoa ou grupo. No caso a Ambipar, quem detém o poder de eleger a maioria do conselho, orientar a política da companhia e determinar o destino dos negócios é o bloco. Tércio é o chefe operacional, o líder do bloco e, por esta razão, o “controlador de fato” no sentido pragmático que a CVM adora usar para identificar quem seria o cacique dentro da tribo.

No entanto, o conceito de “controlador de fato” não se confunde com o de Acionista Controlador. Em uma companhia onde existe um bloco de controle constituído como no caso da Ambipar, o Acionista Controlador é o grupo e não o líder do bando. Tércio sozinho com 43% não elege nada, não orienta nada, não determina nada – ele precisa do bloco para exercer o controle.

A condenação exclusiva de Tércio a oferta de OPA em função da sua pretensão condição de Acionista Controlador representa um duplo julgamento de exceção, pois:

- Parece ser punição excessiva para uma pessoa que sozinha não é o Acionista Controlador, considerando o montante isolado da sua participação; e

- Passa a impressão de um julgamento seletivo, por inocentar pessoas que fariam parte do grupo controlador.

Chamo atenção ao fato de nem a SRE ou nos votos vencidos foram condenados o Fundo Everest ou a esposa de Tércio. A obrigação de oferta se concentrou exclusivamente em Tércio, a quem repetidas vezes foi referenciado no julgamento como sendo o “Acionista Controlador”. Quem controla a Ambipar é o bloco. Portanto, é contra o bloco – e não apenas contra Tércio – que deve ser imposta a obrigação de oferta.

Nenhum acusador se sente confortável de pedir a condenação solidaria de um grupo de pessoas sem que haja base legal sustentando a condenação grupal e onde não há prova de que todas as pessoas do grupo participaram do ilícito. A máquina regulatória prefere focar no “líder” para poder se blindar de críticas de estar atirando em inocentes.

Por mais compreensível seja esse modelo de persecução, ele não encontra amparo legal. A OPA por aumento de participação é uma sanção indivisível imposta ao Acionista Controlador. O seu “fatiamento” afronta a pedra angular do devido processo legal que é o direito a um julgamento imparcial, que protege o cidadão comum de ser condenado por um Tribunal de Exceção: aquele que decide quem são os vilões e os mocinhos a partir de seus juízos pessoais e não da aplicação neutra da Lei.

Como a atuação sancionadora da CVM lhe aproxima mais das regras do direito e processo penal do que civil, vale a pena fazermos um exercício paralelo de fatiamento de uma obrigação indivisível como a obrigação do Acionista Controlador. No direito penal, embora não se trate de obrigações divisíveis ou indivisíveis na mesma chave do processo civil, a questão da denúncia e da queixa-crime lida com essa realidade de forma clara e rigorosa.

Na ação penal privada, esse desconforto não permanece apenas no plano subjetivo do acusador: ele é elevado a regra jurídica objetiva com consequências concretas. O artigo 48 do Código de Processo Penal é taxativo ao estabelecer que a queixa contra qualquer dos autores do crime obrigará ao processo de todos, e o Ministério Público velará pela sua indivisibilidade.

Da mesma forma, o artigo 51 do Código de Processo Penal determina que o perdão concedido a um dos querelados aproveitará a todos, sem que produza efeito em relação ao que o recusar, regra que o artigo 106 do Código Penal reforça ao dispor que o perdão, expresso ou tácito, dado a qualquer dos querelados, a todos aproveita.

A lógica é uma só: quando o objeto da persecução é indivisível por natureza, o acusador não pode escolher arbitrariamente quem processa e quem deixa de lado, sob pena de a omissão ou o perdão parcial se estender a todo o grupo e extinguir a punibilidade de todos.

No julgamento da CVM no caso da Ambipar, o paralelo se impõe com ainda mais força precisamente porque todos os defensores da OPA propuseram o seu fatiamento, concentrando a sanção apenas em Tércio enquanto o bloco controlador (Fundo Everest, esposa e demais participantes) era aliviado.

Ainda que o exercício da CVM se aproxime mais das ações públicas – onde o Ministério Público tem maior discricionariedade técnica na avaliação do interesse público -, pelo fato da obrigação de oferta de OPA ser materialmente indivisível e dirigida ao Acionista Controlador entendido como conceito impessoal e estrutural, a solução encontrada na Lei no caso da ação penal privada me parece a mais coerente e adequada neste caso: a concentração da obrigação da oferta em Tércio e a exclusão dos demais membros do bloco implica na exoneração da responsabilidade para todos.

O julgador ou o órgão regulador não pode escolher quem vai ou não aliviar numa obrigação indivisível. Fatiar a sanção, concentrando a obrigação de fazer a OPA exclusivamente em Tércio, enquanto se deixa de lado o bloco controlador do qual ele é apenas o líder operacional (incluindo o Fundo Everest e sua esposa), representa exatamente esse tipo de corte seletivo que o processo penal rechaça e que a CVM deveria igualmente evitar.

Perceba o leitor que até o presente momento defendi a inviabilidade das soluções a favor da OPA exclusivamente por conta da indevida concentração da condenação sobre Tércio e a seletiva exclusão das partes vinculadas ao bloco de controle (Everest e a sua esposa). Tudo o que foi debatido até aqui deriva da aparente confusão na interpretação do conceito de Acionista Controlador: que é o bloco e não Tércio.

Feita esta ressalva, passo agora a análise específica das propostas rejeitadas no tocante ao tratamento dos veículos supostamente ligados a Tanure / Master. Neste ponto, recapitulo as propostas apresentadas:

- SRE propôs a responsabilização de Tércio solidariamente com o Esna FIP (excluindo da oferta as compras ocorridas após o atingimento da OPA);

- enquanto os diretores vencidos sugeriram a responsabilização exclusiva de Tércio visto que a obrigação de oferta seria exclusiva do Acionista Controlador e não se poderia presumir existência de solidariedade.

A primeira coisa a ser dita sobre as propostas acima é que elas estão corretíssimas em uma premissa: é preciso sim olhar para além das estruturas formais neste tipo de situação. O fato de inexistir um vínculo formal entre Tércio & Tanure/Master não é um impeditivo para o tipo de investigação realizada e, muito menos, para o tipo de condenação que se pretendeu aplicar.

É importante que o leitor, assim como todo o mercado, tenha em perspectiva que a tendência é que operações em formato semelhante ao da Ambipar sejam objeto de escrutínio. Isto não é um reflexo da patologia do nosso sistema, mas um indicativo do amadurecimento das nossas instituições pela busca de um mercado transparente e justo.

Minha crítica à posição vencida no tocante às propostas de exoneração de responsabilidade de pessoas ligadas a Tanure/Master nasce da própria premissa da OPA: se a aglutinação das participações dos fundos à de Tércio é o elemento indissociável para o disparo do gatilho, a obrigação da oferta deve ser considerada indivisível entre todos os adquirentes.

Ao mencionar “todos os compradores”, refiro-me não apenas àqueles que compuseram o percentual técnico da OPA (conforme a tese da SRE), mas também aos que persistiram nas aquisições após o fato gerador. Sustento esta conclusão sob três pilares:

- Primeiro, porque não parece existir na Lei uma regra dizendo que o taxímetro seria desligado após o atingimento da OPA, como propôs a SRE.

- Segundo, pelo fato de que as compras que ocorreram após o atingimento do quórum da Oferta Pública foram realizadas por pessoas supostamente integrantes do mesmo grupo; e, por fim,

- Terceiro, pelo fato de as compras de ações subsequentes ao atingimento do quórum terem contribuído ainda mais para a diminuição do free float, agravando, portanto, o prejuízo dos minoritários.

Por outro lado, considerando que a tese central dos defensores da OPA é que os acusados estariam se valendo de uma estrutura informal para dificultar o seu enquadramento como um grupo só e potencialmente lesar o interesse dos minoritários, então acredito que seria o caso de se aplicar o art. 942 do Código Civil. Ele, que disciplina a hipótese de responsabilidade extracontratual, prevê que respondem solidariamente pela ofensa o grupo de pessoas que tenham causado dano em relação não regida por contrato (i.e., exatamente a situação descrita pelos defensores da OPA).

Conforme detalharei no tópico seguinte, eu entendo que não deveria haver OPA neste caso. O meu ponto acima é tão somente trazer os motivos pelos quais entendo que não é possível fatiar e concentrar a obrigação da oferta em Tércio. Quem escolhe defender que deveria haver OPA no caso da Ambipar está defendendo que o Acionista Controlador seria um grupo formado pelo:

- bloco de controle Ambipar (Tércio, Esposa e Fundo Everest);

- fundos supostamente vinculados a Master/Tanure; e, inclusive,

- pela própria Trustee. Afinal, se esta última foi supostamente a artífice da articulação entre todos e se estaria propondo uma mescla entre estruturas formais e informais, nem ela poderia ficar de fora.

Como nenhuma das propostas de OPA encaminhou sugestão nestes termos, é por isso que eu entendo, respeitosamente, que o único resultado possível seria a rejeição da OPA. Até porque, pela própria tese de indivisibilidade que venho sustentando aqui, excluir qualquer um dos integrantes do grupo da condenação deveria resultar na absolvição de todos — ou, no mínimo, gerar uma nulidade do julgamento.

Não foi atingido o gatilho da OPA na forma da Res. 85

Registro para o leitor que comecei pelo tópico acima exclusivamente para demonstrar que, independentemente das teses defendidas por cada lado, eu não acredito que as propostas a favor da OPA apresentadas parariam em pé pelo problema da indivisibilidade explicado.